En 2016 se introdujo el Common Reporting Standard (CRS), o, dicho en español, el intercambio automático de información. Los tiempos del secreto bancario pasaron ya hace mucho a la historia, pero ahora se da un paso más.

El intercambio automático de información implica un control global y pone a cada ciudadano bajo sospecha general. Si por algún motivo no confías en que tu patrimonio esté seguro en el país en el que vives, entrarás dentro de este intercambio, es más, si vives en España, estarás obligado a rellenar el modelo 720 e informar sobre tus bienes en el extranjero en caso de que superen los 50.000 euros.

Sea como sea, las ventajas de la banca offshore siguen estando ahí, no ya porque te ayude a evadir impuestos, sino porque te permite proteger mejor tu dinero.

Volviendo al CRS, ya al poco de entrar en vigor se le habían descubierto más de 35 formas de evitarlo de las que hablaremos en un próximo artículo, así que, como ves, tampoco es cuestión de entrar en pánico. Pero entremos antes más a fondo en lo que supone el intercambio de información automático para los ciudadanos y nuestras empresas.

[NOTA: SI TE PREOCUPA TU ANONIMIDAD, ÉCHALE UN VISTAZO A NUESTRO CURSO EN EL QUE MOSTRAMOS TODO LO QUE DEBES SABER PARA MANTENERTE ANÓNIMO]

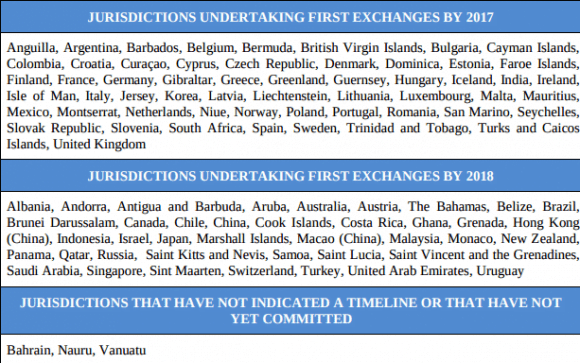

¿Qué países participan en el Estándar Común de Reporte (ERC/CRS)?

El 29 de octubre de 2014, cincuenta países ratificaron en Berlín por iniciativa de la OCDE un acuerdo internacional para poner en marcha el intercambio automático mundial de datos de cuentas para combatir la evasión fiscal. Los documentos contractuales a los que me refiero en este artículo se pueden consultar aquí.

Naturalmente que este acuerdo ataca fuertemente a los paraísos fiscales. Los mejores destinos clásicos offshore y los centros financieros internacionales ya están incluidos. El único país importante y de gran tamaño que no participa es EE.UU., pero ellos tienen el FATCA, su propio mecanismo para controlar a los ciudadanos, y al mismo tiempo se benefician enormemente de su propio sector offshore.

Fuera del estándar de intercambio de información solo quedan unas pocas y desconocidas jurisdicciones offshore clásicas: Bahréin, Nauru y Vanuatu. Además de otras menos clásicas como Líbano, Gambia y Liberia. Aquí y aquí tienes listas más actualizadas sobre los países que han entrado o se han quedado fuera del CRS.

Si bien la mayor parte de países han entrado en este intercambio, el mundo se compone de 206 jurisdicciones autónomas. Por lo tanto, existen suficientes posibilidades de mantener el dinero en un país que no participe en el intercambio automático de información, o que al menos aún no lo haga.

Otra cosa es que realmente quieras dejar tu dinero en un país como Siria, Líbano, Cuba, Irak o Liberia. Aunque también tienes opciones más estables para dejar tu dinero como Georgia, Paraguay o Botswana

¿Cómo funciona el CRS en la teoría?

El CRS es un contrato marco entre Estados soberanos. Sus disposiciones están establecidas en la legislación de los diferentes Estados firmantes. Así, no existe un acuerdo universalmente vigente entre los países firmantes asegurando que realmente intercambiarán datos entre ellos de forma automática, independientemente de sus posibilidades técnicas.

La normativa de la OCDE prevé que los países firmantes deben celebrar primeramente un acuerdo de CRS bilateral individual. Esto recuerda al procedimiento que siguen los acuerdos de doble imposición. Ningún país está obligado a cooperar con todos los demás países. Suiza, por ejemplo, ya anunció que solo intercambiaría datos con sus socios comerciales más importantes.

Pero especialmente los países más fuertes de alta presión fiscal, como Alemania o Francia, desean celebrar acuerdos de intercambio de datos con todos los países participantes para acabar así totalmente con el secreto bancario. Los países económicamente más débiles recibirían ayuda para la implementación.

Continuemos con un panorama general sobre los tipos de cuentas e inversiones afectados por el intercambio automático de información. Entre ellos se cuentan:

- Cuentas corrientes

- Cuentas de ahorro

- Depósitos

- Cuentas de fundaciones y trusts

- Cuentas de sociedades con ingresos mayoritariamente pasivos

- Títulos de deuda y obligaciones

- Inversiones de capital camufladas como seguros

No se ven afectadas las cuentas que, en opinión de la OCDE, representan un riesgo menor en cuanto al fraude fiscal. Entre ellas se cuentan:

- Seguros de pensiones privados

- Seguros de vida

- Inversiones de capital para la jubilación con ventajas fiscales

- Cuentas de sociedades con ingresos activos

Todas las cuentas antiguas, las existentes hacia 31.12.2015, y todas las nuevas cuentas, las abiertas a partir de 01.01.2016, están contempladas en el intercambio automático de información. Bueno, casi todas…

El legislador local puede excluir del intercambio de información a las cuentas de empresas ya existentes, de un importe máximo de 250.000$.

Y en la práctica naturalmente muchos de los legisladores locales utilizan esta posibilidad. De otro modo, sus bancos acabarían por desangrarse. Así, cualquier persona que abra una cuenta de negocios a través de una empresa tendrá aún un mes de plazo para poner su dinero a salvo del intercambio de información.

Esta regla es quizá el mayor coladero del acuerdo. Desde la aprobación del intercambio automático de datos los defraudadores fiscales han tenido más de 15 meses para poner su dinero a salvo a través de estructuras societarias. Una oportunidad que seguramente muy pocos han dejado pasar.

Así pues, a partir de 01.01.2016 entraron en vigor disposiciones de registro de datos adicionales para abrir cuentas en los Estados que adoptaron el acuerdo tempranamente. Los otros países (véase la tabla de arriba) les han seguido o seguirán en 2017 y 2018. Pero todavía quedan algunas formas legales de evitar sus efectos…

[Por cierto, la regla de los 250 mil dólares para las cuentas de empresas existentes se repite con cada nueva entrada de los países en el CRS]

¿Cómo funciona el Intercambio de Información en la práctica?

Ahora quizás te preguntes, ¿pero cómo funciona técnicamente?

Los bancos deben implementar las disposiciones una vez que se ha acordado el marco legal. Gracias al programa estadounidense FATCA ya existen las primeras experiencias en este sentido. Así, ya hace varios años que se registran los datos del beneficiario de la cuenta al abrir cuentas.

En el caso de una sociedad de capital, el beneficiario no es necesariamente el socio (éste puede ser un fiduciario). Al fin y al cabo, los beneficiarios son todas las personas físicas a los que fluyen los beneficios de la sociedad. Ahora, con el CRS, hay que registrar a todos los socios que posean un 25% o más en una sociedad. Este es naturalmente un gran coladero del estándar, pues si se divide una empresa en cinco socios, el CRS pierde su vigor.

¿Pero qué información se transmite realmente? El banco remite automáticamente una vez al final del año natural (en principio en diciembre) los siguientes datos a las autoridades fiscales del país de residencia del beneficiario:

- Nombre

- Dirección

- Número de identificación fiscal

- Fecha de nacimiento

- Titular de la cuenta (por ejemplo, nombre de la sociedad)

- Número de cuenta

- Estado de la cuenta

- Suma de los abonos en cuenta en el año natural en curso

- Suma de los abonos en cuenta desde la apertura de la cuenta

Por supuesto que hasta ahora los bancos no pedían todos estos detalles relevantes. En particular, antes no se preguntaba por el NIF o número de identificación fiscal a los clientes. Esto podría cambiar en el futuro.

Así, en todas las cuentas sujetas a informe deben supervisarse los datos almacenados en el banco relativos a la identidad y al domicilio del beneficiario y, en caso necesario, actualizarse.

Si los datos de cuentas personales se transmiten a las autoridades o no, depende del lugar de residencia del titular de la cuenta. Si se trata de un Estado extranjero miembro del acuerdo, los datos se transmiten a las autoridades de ese país.

No obstante, como ya se ha mencionado, este intercambio es muchas veces solo unilateral. Los pequeños paraísos fiscales en ocasiones no tienen los medios (ni tampoco motivos) para rastrear a sus ciudadanos. Ellos forman parte del acuerdo, pero solo transmiten información en lugar de recibirla.

En este caso, un simple traslado de domicilio es suficiente para que deje de afectarnos el intercambio automático de información. Considerando los demás problemas y represiones que imponen los países de impuestos elevados, no es una mala elección.

Por supuesto que se nos podría ocurrir dar una dirección errónea o falsa. O bien abrir una cuenta desde una dirección vigente y luego mudarnos. Pero no es tan sencillo lidiar con el intercambio de información. Si el domicilio resulta no ser correcto o estar desactualizado, el banco está obligado a buscar electrónicamente en los datos de sus clientes los siguientes indicios:

- Identificación como ciudadano de un país determinado

- Dirección o apartado de correos de un país

- Dirección c/o en un determinado país

- Fiduciario

- Número de teléfono

- Encargos permanentes en un determinado país

Si bien es necesario informar a los clientes, no se hacen advertencias. Normalmente, el banco solo nos comunica si nuestros datos han sido transmitidos si lo preguntamos por escrito.

Para los más acaudalados es importante tener en cuenta que, a partir de un estado de cuenta de un millón de dólares, el asesor de clientes debe supervisar las cuentas manualmente en lugar de solo electrónicamente en cuanto a los seis indicios mencionados. El empleado deberá encontrar y completar los datos faltantes para la transmisión de información.

Así pues, quien aún tenga una cuenta antigua con poco capital y datos personales seguirá estando en gran medida seguro si el buscador de indicios electrónico no lo puede identificar.

Pero con cuentas de nueva apertura esto ya no será posible. De aquí en más solo será posible abrir nuevas cuentas con procedimientos de identificación del cliente (KYC) aún más estrictos.

Y esto ha sido todo. Con esta información puedes pensar sobre cómo te afecta el CRS. Como ves, el secreto bancario pasó ya hace tiempo a la historia.

En otro de nuestros artículos hablamos de formas de evitar el intercambio automático de datos. Aquí puedes apuntarte a nuestra lista para mantenerte informado o si necesitas que te ayudemos a entender mejor tus posibilidades, puedes solicitar una consulta.

Entonces lo que entiendo es que Hacienda tiene ya los mismos datos que si el banco fuera español y reciben auntomaticamante toda esa informacion para poder contrastarla.

Es eso?

No, no tienen los mismos datos, tienen la información que pone ahí y la reciben una vez al año automáticamente.

Entiendo que si eres residente fiscal europeo (español) y tienes una empresa en el extranjero (sudamerica) con cuentas bancarias, esa información no debe ser objeto del intercambio de información al ser el titular una persona juridica del mismo pais (independientemente de la nacionalidad del propietario o gerente de la misma) ¿es correcto?

Sí que importa la residencia de la persona física. Es decir, si en el banco consta que como beneficiario (administrador, apoderado o lo que sea) de la cuenta eres residente en España, el banco comparte datos con España.

Super interesante.

Sabrias que ocurriria en esta situacion:

1º Tienes un deposito bancario en España que genera interes para ti, pero tu ya no eres residente en España, sino en Malta y el banco no te retiene esos intereses porque ya te cambio la residencia fiscal a Malta y tampoco te retendra impuestos de esos intereses que cobras por el deposito, porque no resides en España fiscalmente.

2º En dicho caso, el banco español o bien el estado español, informarian a Malta de que has cobrado esos intereses para que pagues impuestos por ellos en Malta? …si esto fuera asi, no podria ser que un Viajero Perpetuo pudiera tener inversiones en bolsa o en depositos, porque siempre o bien el banco o bien el estado español informarian al PRIMER pais con el que te diste de baja en España…y como al ser viajero perpetuo ya no resides en ningun pais, entonces en dicho Malta podria alertar al banco o estado español de que ya no resides alli y descubrirse que no estas tributando en ningun pais .

Sabes si se realiza este intercambio de datos con los no residentes?, o simplemente a los no residentes , el banco no le RETIENE nada de intereses de beneficios y el estado español cuando recibe los datos del banco, tampoco avisa al pais donde resides fiscalmente de que no han tenido dichos ingresos por intereses y que no los tributaras en España sino que deben tributarse en Malta?

(esta pregunta creo que aplicaria igual si el Viajero Perpetuo tiene acciones en bolsa que dan dividendos, y al igual que los intereses nose a que estado se avisa, si al estado del pais donde estas nacionalizado o donde resides fiscalmente).

Muchas gracias por la ayuda en esta consulta pero es importante para saber si un Viajero Perpetuo puede tener depositos o acciones con dividendos.

Mil gracias

El banco envía los datos al país con cuya dirección apareces registrado. Es decir, si abres una cuenta en España y constas como residente en Malta, envía los datos a Malta. Si luego te trasladas a otro país y no cambias tu dirección en el banco, este sigue enviando la información a Malta.

La mejor opción para el viajero perpetuo es darse de alta fiscalmente en un país en el que no pague impuestos y quedarse ahí registrado. Si quieres estar viajando por el mundo o si quieres moverte entre tres países puedes hacerlo sin problema. Por ejemplo, te das de alta en Panamá, Paraguay o Chipre y luego viajas por el mundo sin más (en Chipre tienes que pasar 2 meses al año, en los otros dos países solo tienes que pasarte una vez cada dos años).

Gracias Adrian

Y sobre el supuesto que has dicho de que «Si luego te trasladas a otro país y no cambias tu dirección en el banco, este sigue enviando la información a Malta.» >>>> en dicho caso que ocurriria?, Malta avisaria al Banco que la persona «NO RESIDE FISCALMENTE» en ese pais y debe actualizar la informacion? , o avisaria al ESTADO DE ORIGEN sobre esta comunicacion como fraude de estar dando un domicilio erroneo?

Gracias por la ayuda Adrian

Lo más normal es que no ocurra nada (hay un montón de gente que hace mucho que no pisa su país de origen y sigue teniendo su cuenta bancaria como cuando vivía allí).

Como mucho podría ocurrir que tu banco en Malta en algún momento te pregunte de nuevo dónde resides.

Según leo, USA no informa a España de las cuentas abiertas en su país por residentes fiscales en España. ¿Es correcto?

Actualmente es correcto

Perdona Adrian estas seguro que USA no informa de las cuentas abiertas por residentes fiscales espanoles?

Te dejo el articulo que me ha hecho dudar,

http://www.icnr.es/articulo/la-agencia-tributaria-rompe-las-ultimas-barreras-del-secreto-bancario-en-europa-y-estados-unidos

Gracias por tu blog!

Hola Álex. No he mirado el enlace que pones (a ver si en otro momento tengo un rato), pero te cuento. Con EEUU tienes que diferenciar entre fintech (monederos electrónicos tipo Payoneer), cuentas bancarias de particulares y cuentas bancarias de empresa entre otras opciones. Los monederos eletrónicos y las cuentas de sociedades no comparten información.

Buenas

Quería preguntar si la no obligación de no reportar cuentas inferiores a los 250000 dólares se aplicará a las nuevas cuentas que se vayan abriendo

Si es una cuenta nueva no. Si ya tenías antes la cuenta, sí.

Muy interesante todo lo que comentas aquí

A ver si me ha quedado claro; en mi caso tengo una cuenta en España donde no pago impuestos pero estoy como residente fiscal, tengo otra cuenta en Francia donde pone mi dirección fiscal en Francia.

Intercambian Esos datos hacienda y el fisco francés?

Sabrán todos los movimientos de mis cuentas corrientes?

Es un poco lioso

Gracias

En la Unión Europea se comparte todo. No comparten información automáticamente, pero si cualquiera de los países solicita información al otro, se lo va a dar, de forma que en cualquier momento puede saltar.

Estas seguro que no comparten información automáticamente? Entendi que si y eso desde 2017

Buena información y muy detallada. Estå medida me parece acertada tanto para dar con aquellos que blanquean dinero como para detectar a aquellos que continúan cobrando subsidios o desempleo estando en el extranjero

Buenas amigo!!! Siempre es un placer conocer el conocer personas como usted.. He leído varios de sus escritos, y quedo sorprendido de su amplio conocimiento ante normas agobiantes de obligaciones ‘o no’,es decir reconocer lo que es la disciplina de vivir en lealtad de libertad ‘gracias’ …Quisiera comentar de cosas sobre la vida y derecho universal de las personas… Quería comentarle, sobre aquellos que aun siguen con sus ahorros sin declarar y sin saber que hacer del exterior; todo debido a las medidas tomadas abusivas por el sistema CRS, etc. Bueno anti tal problema quería saber si hay una salida »favorable» para esos ahorros de ahorradores, y no sean lapidados a la satisfacción de cultos extravagantes. Me refiero ha fondos abiertos de 15 y más años, en el exterior a largo plazo, con miras de ayudase sus jubilaciones futuras.. Bue un placer conocerte, y deseándote salud y felicidad, asta pronto.. .

Hemos publicado hace poco un artículo sobre cómo evitar el intercambio de información: librestado.com/blog/35-formas-de-evitar-el-crs

Si tras leer el artículo (y demás informaciones del blog) te quedan dudas puedes solicitar una consulta aquí: librestado.com/consultoria

Buenas tardes. Entiendo que el primer filtro para que una empresa sea reportable es que sea NF Pasiva. Por lo tanto, si la empresa se clasifica como NF Activa, no se reporatara a pesar de que el beneficiario sea extranjero? Gracias.

No se compartirá la información, no. Es decir, si tienes una sociedad que ofrece servicios (de marketing o lo que sea) o vende productos (digitales o materiales), no está sujeto al CRS.

Eso sí, sí el banco está en Europa, el que no esté sujeto al CRS no te sirve de mucho, ya que existen otros mecanismos que permiten a los Estados intercambiar información entre ellos (y esto no solo una vez al año, sino a demanda).

Buenas noches y felicidades por tu blog. Mi consulta es sobre la situacion siendo residente en Mexico con cuenta en suiza , que datos van a trasferir y cuando . Es una cuenta personal sin ningun origen ilicito , pero me inquieta que en un pais tan inseguro esta informacion este disponible . Mil gracias

La informacíon sobre cuentas bancarias personales en los Estados que participan en el CRS se comparten, así que si has apuntado México como lugar de residencia, el banco Suizo enviará allí la información.

¿Por favor, las empresas privadas de cajas de seguridad también comparten información sobre sus clientes?

Muy buenas informaciones tienes en tu blog lo que me lleva a preguntarte: llevo residente a Espana(perdona no tengo teclado en castellano) desde 2004. En enero 2017 cerré mi cuenta corriente y abre otra justo antes en dic 2016 que sigue abierta. Para esa ultima soy hasta hoy residente fiscal en Espana con nacionalidad francesa. En abril 2017 me he mudado a Francia a donde soy residente desde entonces y recibo subsidio por mi salud.

Estoy haciendo ahora mi primera declaracion de impuestos en Francia y veo que tengo que declarar mi cuenta en Espana. Tengo solo 300 euros en ella y tuve 3000 euros de abonos ingresados en 2017.

Mi banco podria mandar mis datos a Francia aunque soy para mi banco todavia residente fiscal en Espana? Gracias

Si constas para el banco como residente fiscal en España, enviarán allí la información, claro. A pesar de ello yo declararía la cuenta en Francia si esto es obligatorio. No veo tampoco que vaya a hacerte ningún daño declarar 300 euros adicionales.

Soy español y residente de toda la vida(nacido en Suiza) en Ginebra! Tengo unas cuentas en España como «No residente» !! Los bancos españoles van a enviar automáticamente(como le hace Suiza) la información de dichas cuentas al gobierno/o hacienda suiza ??

O no están todavía preparados para esta normativa Europea ??

Sí que envían la información.

Que pasa con la informacion de una cuenta que fue cerrada y retirado el efectivo ANTES del intercambio de informacion, pero durante el mismo año que iba a ocurrir (marzo 2017, cerrada, intercambio en 2018 el pais en cuestion)

Yo dispongo de una cuenta corriente en Francia, soy residente fiscal en España aunque en el banco francés no consta como tal (consta dirección en Francia)

Puede el fisco tener acceso a la suma de los abonos en cuenta corriente durante el año natural?

Sí

Tengo mi residencia fiscal en Canada.

Poseo una cuenta corriente en Espana abierta en 1.990, en esa cuenta recibo 430 Euros al mes de pension y tambien el alquiler de un local comercial.

Como en Espana siempre declaro a hacienda toda actividad economica que alli realizo pagando los correspondientes impuestos y como Espana y Canada tienen un tratado para evitar pagar dobles impuestos, nunca declare en Canada nada de Espana.

Para mi sorpresa Canada recibio informacion de unos 1500 Euros de intereses que recibi del banco BBV y me han penalizado por no haberlos declarado tambien en Canada. Inmediatamente despues cancele el fondo de inversion que producia esos intereses.

Puesto que ya no recibo intereses y el banco, que yo sepa, no mando aqui informacion de la pension ni del alquiler que recibo, deberia yo no declarar en Canada ni el alquiler ni la pension asumiendo que esa informacion no la transfieren?

Gracias por tu atencion.

Tienes que declarar en Canadá tooodos tus ingresos, también los de España. Luego, gracias al convenio de doble imposición se evita la doble imposición.

Buenas. Yo tengo residencia fiscal en Canada. Si transfiero 100000 cad a una cuenta española. Deberia declarar tambien en España?

Muchas gracias

Si no eres residente fiscal en España, entonces no tienes que declarar allí nada. Otra cosa es que hagas inversiones allí, entonces tendrías que rellenar un formulario con información.

Para las cuentas de personas físicas se mantiene el límite de 250.000 dólares para informar ?

Buenos días,

En primer lugar agradeceros y daros la enhorabuena por la cantidad y calidad de los artículos redactados.

Si aperturas una cuenta corriente hoy en un banco en Europa, recibes unos fondos en esa cuenta y esa cuenta al final de año se cancela, afecta el CRS o la información seria cuenta cancelada?

Entre los estados miembros funciona una vez al año o es aleatorio o más recurrente ese intercambio de información?

Gracias

En cuentas de la Unión Europea el intercambio funciona diferente, afecta a todo tipo de instituciones financieras (también fintechs) y además se intercambia con país de residencia y el de la nacionalidad.

Hola! Querría preguntarte si para una persona física actúa el mismo límite de 250.000 que para las empresas o si para una persona física siempre se comunicaran los datos tenga el importe que tenga.

Y una segunda pregunta: Si tienes una cuenta de trading a nombre de persona física en un broker fuera de la Unión Europea ¿Les llegarían datos a las autoridades españolas?¿Se aplicaría el límite de 250.000?

Aquí tienes más info sobre el CRS https://librestado.com/blog/35-formas-de-evitar-el-crs/

Hola. Las transferencias vía WU u otro hacia la UE también entran en el CRS?

Hola. En un futuro muy proximo voy a trasladar mi residencia a Espana y voy a dejar mis cuentas de ahorros en los bancos de EEUU porque aqui gano mejores intereses. Una vez en Espana debo de reportar mis ahorros a Hacienda con la temida y costosa forma 720? o es mejor no declarar nada ya que tengo entendido que EEUU no informa a otros paises de las cuentas abiertas en sus bancos.

Bueno, el modelo 720 tampoco es tan complicado ni costoso, simplemente es un peligro que el Estado sepa de cuánto dinero disponen sus ciudadanos.

Lo mejor si quieres evitar problemas es cumplir con la ley.

hola! transferwise informa a las autoridades fiscales ?

usa sigue sin informar nada a Argentina?

muchas gracias!

USA tiene acuerdo de intercambio de información con Argentina. No sé si transferwise informa, pero cuenta con que sí lo haga.

Hola

Vivo como nómada digital por todo el planeta. No tengo ninguna propiedad en España, ni cuenta bancaria, ni negocio, ni familia, ni emito facturas. Pero en teoría soy residente fiscal en España porque no lo soy en otro lugar.

Sospecho que usted me aconsejará que me haga residente fiscal en otro país, pero no paro mas de 1 semana en ningún lugar, y si puedo evitar papeleos y dolores de cabeza pues mejor. Además no facturo más de 30.000 euros al año usando siempre cuentas personales extranjeras (Revolut, N26, Transferwise etc).

Estoy corriendo peligro con hacienda? o en cambio seguramente me ignorarán por alguna de estas 3 razones:

1 – El dinero que muevo es ridículo y hacienda en se molesta por esas cantidades

2 – Hacienda sospecha que no vivo en España porque no hago declaraciones de renta desde hace 10 años

3 – Hacienda no se molesta porque al no tener yo ninguna propiedad ni banco en España saben que les será difícil cobrarse la deuda con algún embargo

4 – O BIEN estoy completamente equivocado y en realidad estoy corriendo un riesgo importante (la verdad es que llevo 10 años así y nunca he tenido noticias de Hacienda)

Por favor me encantaría que me diera su opinión meditada al respecto

Muchas gracias!

Habría que mirar más a fondo tu situación, pero en principio, si no te han dicho nada hasta ahora, supongo que no te tienen como contribuyente y/o no tienen datos de lo que ganas y/o es muy poco lo que ganas (según sus datos). Lo que yo haría es consultar en Hacienda cómo te tienen y en caso de que no estés dado de baja, haces el trámite y ya está.

Muchísimas gracias por tu respuesta

Pero tengo entendido que lo mejor no es hacer ruido con Hacienda. O sea, que mejor seguir invisible que de repente aparecer en la base de datos del sistema (aunque sea como no residente)

Estas de acuerdo?

Porque lo que has explicado de darme de baja te refieres a darme de baja como residente verdad? Pero es que además tengo entendido que para rellenar ese modelo tienes que especificar de que otro país eres residente. No puedes serlo de ninguno, sin más.

Hola

Tuviste la oportunidad de ver mi respuesta?

Muchas gracias!

Hola!!!

Yo soy español y me gustaría irme a vivir (por falta de trabajo) a Suiza, Dinamarca o Luxemburgo dado que por lo que averigüe hay mucho trabajo.

Una vez en el país con el permiso de residencia otorgado y siendo residente legal, si abro una cuenta bancaria para cobrar las mensualidades por mi trabajo, esta cuenta es informada en España? Y de ser así a quien le llega la información? A hacienda, seguridad social, bancos… etc?. ¿Sería igual en los 3 países dado que Suiza no es comunitario?

Muchisimas gracias y disculpe las molestias.

Atte.

José

Cuando abres una cuenta en el mismo país en el que resides generalmente no comparten información automáticamente con el país de tu nacionalidad. De todas formas, esto no significa que las Haciendas (y otras instituciones) de otros países no puedan solicitar información y recibirla o incluso acceder a tus fondos si debes dinero.

Hola!

Gracias por toda la información.

Quería preguntar sobre mi caso: Tengo residencia Española(con mi cuenta bancaria), mudó a Israel hace 8 meses (tengo nacionalidad Israelí) ,modificando de nuevo la residencia en Israel( aun que en España sigo con la residencia.

He abierto una cuenta en Israel sobre finales de junio pasado y lo cerró en Octubre 2020( me pagaron un pago de subsistencia una nomina de un mes, sobre julio 2020).Total, tenía en la cuenta de Israel max 1200 eur, mientras en España tenía en la cuenta entre 1000eur y luego un impuesto bajo en negativo.

Recientemente, el Banco con quien tuvó la cuenta(Israel) me han avisaron que, tienen que pasar la información de crs al país dónde tengo mi residencia ( España).

Ahora mismo tengo nueva cuenta en otro Banco dónde cobro cada mes nóminas( no superó 10,000€ actualmente) y el Banco actual no dice nada sobre el crs.

2 preguntas, por favor:

Que puede ocurrir desde parte de España, en el caso si al final el primero Banco(con quien ya no tengo la cuánta)avisará al registró en España?

2) Por la situación actual que tengo, cuál es la mejor forma hacer, para evitar situaciones incómodas.

Por ciento, puedes ser que en un mes volveré de nuevo a España (con la situación de Covid- 19).

Gracias por la paciencia y la atención.

Pues en España sucede que si eres residente fiscal allí, querrán que pagues los impuestos que te toca. La mejor opción es dejar de ser residente fiscal en España.

En mi caso tengo doble nacionalidad, por lo tanto tengo 2 documentos de identidad, en mi país de origen (Perú) tengo una cuenta de ahorro con menos de 50 mil euros con el registro de identidad Peruano, y me fuí a vivir a Austria, entonces abrí una cuenta bancaria con mi pasaporte Austriaco.

¿Los gobiernos intercambiaran la información de las cuentas bancarias, si yo tengo 1 identidad para cada cuenta?

En Europa intercambian información con el país de tu nacionalidad y de residencia con los que has hecho el KYC.

Tengo una cuenta bancaria en USA con tres titulares. Uno de ellos, mi hija pasa a ser residente residente fiscal en España y va a declarar la cuenta por su parte. Yo soy Argentino y vivo en Argentina. Mi pregunta es:

1-¿Ella tiene que declarar por un tercio del monto de la cuenta?

2- ¿ El Fisco Español va a declarar a Argentina la existencia de la cuenta por estar yo en la Cuenta de USA?

Si tu hija es titular en esa cuenta, tendrá que declararla, no te sabría decir qué cuantía, la verdad. El fisco español en principio no tiene por qué informar a Argentina de ello.

GRACIAS!!

Tengo una duda. Si yo soy de España, residente en España, y abro una cuenta de pequeños ahorro en Mexico, en donde vive mi esposo, entonces los dos paises intercambian la informacion? Gracias por la respuesta en anticipo!!

Los países del CRS intercambian información según tu país de residencia.

Hola, muchas gracias por compartir tu conocimiento con todos nosotros.

Vivo en Argentina, si abro una cuenta en España con deposito menor a Euros 100000.- esto es declarado automáticamente a la Argentina?

Si la abres como no residente español, es decir, como residente en Argentina, sí.

Argentina firmó un tratado automático de información con USA (FATCA IGA-1), crees que esto verá afectado a Payoneer o Wise?

No incluye que yo sepa a payoneer ni wise. Entre otras cosas, además es que dichos servicios no te pagan intereses.

Hola, si una empresa estadounidense me paga en dólares vía wise, payoneer, skrill o similares, ¿qué posibilidades hay de que Hacienda se entere?

Gracias

Las reglas de juego van cambiando rápidamente y muy pronto (si no es ya mismo) los neobancos también intercambiarán información con las Haciendas. Es decir, las probabilidades de que te pillen son altas si no lo haces bien.

Entonces EEUU no manda informacion a otros paises por el CRS, pero podria hacerlo por tratados individuales? Especificamente el caso es tener una cuenta de empresa en EEUU, residiendo en un pais CRS con tratado de intercambio.

Tienes la respuesta en este vídeo en el canal de youtube Librestado: https://youtu.be/p9w22mh8KRk

Cuando se reciben los datos del CRS, esos datos van directamente sobre el NIF de la persona y consultando los datos CRS del NIF en cuestión saben todas las entidades que han informado acerca de ese contribuyente, o van a un directorio que tiene cada entidad, y luego tienen que buscar al contribuyente directamente entidad por entidad para ver si hay sus datos CRS ?

Esa es una duda que siempre he tenido, aunque no tengo nada fuera del país. Muchas gracias por la ayuda.

Hola. Tengo mi residencia fiscal en Canada y dispongo de una cuenta corriente en Espana.

He recibido una carta del banco donde tengo esa cuenta diciendo que «determinada informacion» sobre mi cuenta estan obligados a comunicar a la Agencia Tributaria y que a su vez dicha agencia puede transferir esa «determinada informacion» a otros paises. Mi pregunta es si es posible saber cual es esa «determinada informacion» pues he leido en Internet que el banco solo informa a la Agencia Tributaria operaciones bancarias que superen los 10.000 Euros, transacciones con billetes de 500 Euros, pagos y cobros en metalico de mas de 3.000 Euros, y prestamos y creditos de mas de de 6.000 Euros. Es esto cierto?

Quedare muy agradecido por tu respuesta.

Esa cierta información es el CRS, es decir, información sobre saldo y demás, no solo sobre operaciones bancarias que superen los 10 mil euros. Quizás te interese este curso: https://librestado.com/curso-anonimato-librestado/

Hola, ¿que neobancos recomiendas a día de hoy en 2024 fuera del CRS que puedas abrir a distancia y sean seguros?

Un saludo,

No sé a qué te refieres con seguros, pero los neobancos internacionales que más suelo recomendar son wise, paxum y payoneer. En Europa revolut y n26 son buenas opciones.