Las CBDC son monedas digitales que expiden los bancos centrales y resultan ser una manera magnífica a disposición de Gobiernos y Estados para controlarte aún mejor.

En la actualidad, a la hora de robarte parte de lo ganado a través de los impuestos, las Hacienda te piden hacer tu declaración de la renta, allí debes declarar todas tus ganancias.

Por supuesto, los Estados disponen de montones de espías y soplones: los notarios, asesores fiscales, Haciendas de otros países y, sobre todo, los bancos y demás entidades financieras en las que depositas tu dinero.

Sin embargo, puede haber muchas lagunas en el intercambio de información: puedes no informar sobre todo lo que tienes en tu declaración de la renta, el intercambio de información automático bancario no siempre funciona adecuadamente, y los Gobiernos (o sus Haciendas) no siempre colaboran todo lo bien que algunos quisieran.

Sin embargo, ¿qué pasaría si el Estado de repente pasa a controlar todos los movimientos de tu dinero? Al eliminar todos los intermediarios y controlar la fuente, termina concentrándolo toda la información en un solo lugar.

Con las CBDC el Estado podría acabar sabiendo qué, cuándo, cómo y cuánto se gana y se compra. Es más, podría quitarte o invalidar tu dinero en cualquier momento.

¿Qué es una CBDC?

Una CBDC (Central Bank Digital Currency o Moneda Digital de Banco Central) es la versión digital del papel moneda. Los billetes y monedas están digitalizados. En lugar de una cartera física, utilizas una cartera digital del banco central, algo parecido a lo que ocurre ahora con las tarjetas bancarias, pero teniendo un único proveedor.

Las CBDC otorgan al banco central el control absoluto de la oferta monetaria y, en última instancia, el poder de imponer políticas que no serían aceptadas por el pueblo de forma voluntaria, además de controlar los movimientos del dinero de cualquier ciudadano.

Pongamos un ejemplo: normalmente, los bancos suben los tipos de interés para luchar contra la inflación —para evitar que la gente gaste demasiado y, por tanto, bajen los precios— y disminuir la demanda. Usando una CBDC, los gobiernos podrían asignarnos un presupuesto máximo mensual con unos pocos clics, es decir, podrían decidir, no solo el valor que tiene nuestro dinero (inflación), sino también cuánto de nuestro dinero podemos usar.

Aquí es importante que no confundas los pagos sin efectivo, el pagar con el móvil, los neobancos y los códigos QR con una moneda digital totalmente centralizada. Una CBDC no es un método de pago más. No cometas el error de crear que no tendrá un impacto negativo en nuestras vidas.

Una moneda digital otorga al Estado poderes de gran alcance. Es el acceso absoluto de los gobiernos a todo lo que hacemos, tenemos y gastamos.

Por supuesto, en la mayor parte de los casos, no comenzará como moneda única de curso legal. Sin embargo, no te quepa duda de que, tras un periodo de convivencia con los demás métodos de pago, acabará eliminando la posibilidad de hacer pagos en efectivo o cualquier medio alternativo.

El dinero pronto se habrá convertido en otra herramienta de control social.

Y ahora, quizás te preguntes «Ah, entonces… ¿Una CBDC es una criptomoneda estatal?»

Definitivamente no.

Para que te hagas una idea, las monedas de los bancos centrales son exactamente lo contrario de las criptomonedas. Que ambas sean digitales no significa que sean lo mismo.

La transparencia, la descentralización, la libre utilización y verificación del código fuente de las criptomonedas —entre otras muchas cosas— son solo algunos de los factores que las distinguen.

¿Todo lo digital es inestable?

Que los gobiernos estén preocupados por las criptomonedas y su descentralización no es nada nuevo. Es muy gracioso eso de que los bancos centrales de todo el mundo critiquen las criptomonedas esgrimiendo que no son monedas porque son muy volátiles, como si las monedas fiduciarias (euros, USD, etc.) no lo fueran.

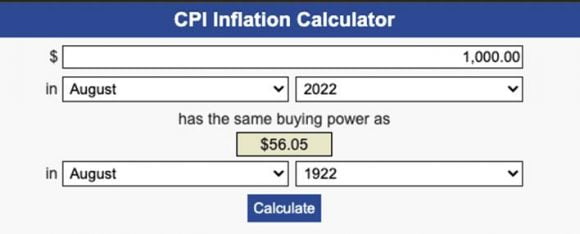

Hoy, con 1000 dólares estadounidenses tienes el mismo poder adquisitivo que con 56 dólares hace 100 años.

| Calculadora de inflación del IPC 1000 $ en agosto de 2022 tienen el mismo poder adquisitivo que 56,05 $ en agosto de 1922 Calcular |

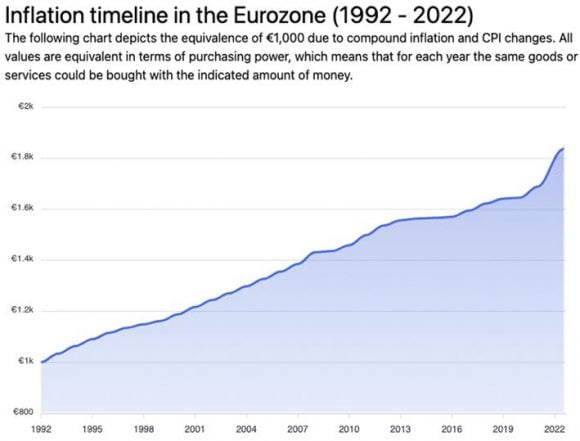

Si te parece que 100 años es demasiado tiempo, echemos un vistazo a los últimos 30 euros de poder adquisitivo del euro: la tasa de inflación en la zona euro entre 1992 y hoy es del 85,52 %, lo que equivale a un aumento total de 855,23 euros. Esto significa que 1000 euros en 1992 equivaldrían a 1855,23 euros en 2022.

Si eso te parece estable…

| Cronología de la inflación en la eurozona (1992-2022) El siguiente gráfico muestra la equivalencia de 1000€ debido a la inflación compuesta y a las variaciones del IPC. Todos los valores son equivalentes en términos de poder adquisitivo, lo que implica que para cada año se podrían comprar los mismos bienes o servicios con la cantidad de dinero indicada |

Los mercados financieros son generalmente volátiles. Todo lo que se negocia en las bolsas está sujeto a fluctuaciones. Lo demás es mera especulación.

Cuando Cristiano Ronaldo dejó de lado su Coca-Cola para beber agua durante una rueda de prensa, la cotización de la bebida cayó rápidamente. ¿Significa esto que Coca-Cola ha perdido su valor? ¿Significa que Coca-Cola se tambalea? Le pese a quien le pese, este refresco es y siempre ha sido un icono, sin importar lo alta que esté su «cotización en bolsa».

Lo mismo sucede con el Bitcoin, por ejemplo: mucho de lo que se dice sobre esta criptomoneda no es más que ruido. Su valor sigue siendo el mismo.

Por otra parte, la pérdida de poder adquisitivo y la inflación resultante son muy reales, y dejan poco lugar a la especulación. Se trata más bien de un aumento de la base monetaria (dinero creado de la nada). Por lo general, este fenómeno se debe a la mala gestión del gobierno para remediar las consecuencias de la mala gestión del anterior gobierno.

Sí, es un hecho: el mercado de las criptomonedas es todavía muy joven en comparación con las «monedas convencionales». Sigue siendo muy vulnerable a fraudes y estafas, pero está evolucionando más y más cada día. Hay un gran número de personas detrás de las distintas monedas que quieren hacerlas mejores y más seguras.

En Librestado también estamos comprometidos con esta idea, y participamos en una Startup que trabaja en una bolsa de intercambio descentralizado sin problemas de escalado y totalmente descentralizada —para resolver el llamado «trilema» de la seguridad, la escalabilidad y la descentralización—.

Actualmente el cripto es básicamente el «internet» en un mundo donde todo el mundo utiliza todavía la «televisión». ¿Por qué?

La televisión siempre ha sido el medio por el que los gobiernos podían ejercer su censura y controlar la información, hasta que llegó internet y se lo puso mucho más difícil.

La «televisión» de este ejemplo metafórico serían las monedas fiduciarias: el dólar, el euro, la libra, el franco suizo… monedas que tienen que ser adaptadas a nivel nacional y están controladas por los bancos centrales.

Quizás el punto de inflexión se produjo cuando los gobiernos se dieron cuenta de que no podían detener el desarrollo y auge de las monedas digitales descentralizadas.

Debían actuar y debían hacerlo rápido: o aceptaban la derrota y quedaban remplazadas por estas nuevas divisas o se rendían a este fenómeno y trataban de sacar provecho.

Y así, los gobiernos llegaron a una conclusión: «Si no puedes con ellos, únete a ellos»

Facebook tiene alrededor de 3000 millones de usuarios activos mensuales. Según el economista Fernando Ulrich, la red social es un «continente digital»

En junio de 2019, la red anunció su propia moneda digital (que por entonces se llamaba Libra). Esta noticia sorprendió a muchos y se considera un hito fundamental en la trayectoria de las monedas digitales.

Imagina que Facebook solo aceptara y realizara los pagos por publicidad o los salarios de sus propios empleados a través de su propia moneda a partir de ahora. Sin duda, hablamos del epítome de escalabilidad y viralidad. La posibilidad de que esta moneda fuera aceptada por el público mayoritario sería enorme.

Ahora imagínate también alguno de los países en los que la moneda local no vale mucho, como Venezuela, Argentina o Sri Lanka: es lógico pensar que la población aceptaría la moneda de Facebook, aunque solo fuera como depósito de valor.

El potencial de esta moneda interfiere en la soberanía de otras monedas, y eso es algo que los bancos centrales jamás permitirían.

Fue entonces cuando surgió la idea de crear una moneda digital de propiedad estatal.

Monedas digitales bajo el control de Estado y sociedad

El 8 de septiembre de 2022 se celebró la 40ª Conferencia Anual de Política Monetaria del Instituto Cato estadounidense bajo el lema «El estado de la política monetaria tras 40 años», y contó con la participación de Jerome Powell, presidente de la Reserva Federal.

En ella se ahondó en el problema de la privacidad y en las dificultades de introducir una moneda digital, lo que nos lleva a pensar en las preguntas clave que debemos hacernos para analizar a fondo esta cuestión:

- ¿Cuáles son las salvaguardas de la aplicación de las CBDC?

- ¿Qué poderes tendrá el banco central?

- ¿Cuál es el alcance de la vigilancia que se ejercerá?

- ¿Qué puede hacer una moneda digital?

- ¿Qué problema resolverá realmente la introducción de las CBDC?

- ¿Supondrá realmente el fin del dinero en efectivo?

- ¿Cómo se comunicarán en intercambiarán información los sistemas de las distintas CBDC?

- ¿Realmente necesitamos una moneda digital totalmente controlada?

Aún no está claro cómo serán las cosas con la introducción de las monedas digitales. Lo único cierto es el creciente interés de los bancos centrales (y Gobiernos que los dirigen) por realizar esta transición.

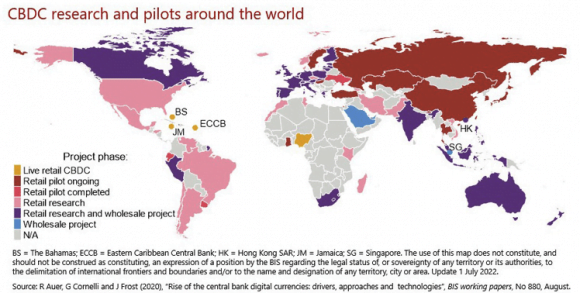

Muchos países están probando la introducción y el grado de aceptación de las CBDC (por ejemplo, en la Unión Europea esto está más avanzado de lo que muchos creen):

| Investigación y proyectos piloto de las CBDC alrededor del mundo Fase del proyecto: · CBDC al por menor en vivo · Proyecto piloto en venta al por menor en curso · Proyecto piloto de venta al por menor finalizado · Investigación sobre el comercio minorista · Investigación sobre el comercio minorista y proyecto de venta al por mayor · Proyecto de venta al por mayor · No disponible BS: Bahamas; ECCB: Banco Central del Caribe Oriental; HK: Región Administrativa Especial de Hong Kong; JM: Jamaica; SG: Singapur. El uso de este mapa no constituye, y no debe interpretarse como tal, una expresión de la posición del Banco de Pagos Internacionales en relación con el estatus legal o la soberanía de cualquier territorio o sus autoridades, con la delimitación de fronteras y límites internacionales y/o con el nombre y la designación de cualquier territorio, ciudad o área. Actualizado el 1 de julio de 2022. Fuente: R Auer, G Cornelli y J Frost (2020): «Rise of the central bank digital currencies: driver approaches and technologies», BIS working papers, No 880, Agosto |

Si establecemos un paralelismo con otras herramientas de control y manipulación social que utiliza el gobierno, podemos pensar en la elevadísima deuda nacional.

En Librestado ya hemos hablado de los nuevos y antiguos impuestos que los gobiernos han ido creando para “liberarnos de nuestros bienes”. Ahora pensemos… ¿Cómo de fácil sería acribillar a la población a impuestos si el gobierno tuviera total control sobre tu dinero? Con un solo clic podría cobrarte el dinero que, en su opinión, te sobra y le debes.

Así, si crees que un euro digital (o la moneda de cualquier país en el que vivas) es algo bueno, piénsatelo mejor.

En el sitio web del Atlantic Council puedes encontrar un mapa interactivo que muestra la situación actual (mayo de 2022) de las CBDC en todo el mundo (CBDC Tracker). En algunos países, las CBDC ya han sido derogadas o están inactivas.

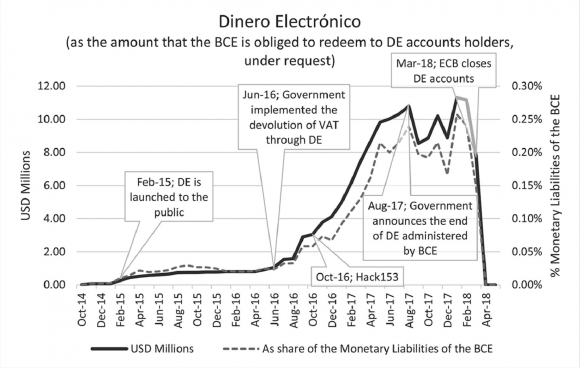

Un ejemplo es Ecuador, que introdujo a la población su «Dinero electrónico» (DE) en febrero de 2015. En marzo de 2018, el país cerró todas las cuentas de su CBDC.

| Dinero Electrónico (Con el importe que el Banco Central Europeo está obligado a reembolsar a los titulares de cuentas DE, bajo petición) [Valores de la tabla y leyenda] Millones de USD/ Millones de USD — Como parte del pasivo monetario del BCE/ Porcentaje de pasivos monetarios del BCE [Viñetas de la gráfica, en orden cronológico] Febrero de 2015: el DE se lanza al público Junio de 2016: el gobierno implementó la devolución del IVA a través del DE Octubre de 2016: Hack153 Agosto de 2017: el gobierno anuncia el fin del DE administrado por el BCE Marzo de 18: el BCE cierra las cuentas del DE |

He aquí algunas de las críticas que se hicieron a la CBDC con la que se probó en Ecuador:

- El DE no está totalmente respaldado, por lo que no deja de ser una moneda paralela

- El DE no puede utilizarse para pagos internacionales

- El DE facilita la actividad delictiva

- El DE tiene el potencial de convertirse en un programa de vigilancia

- El gobierno podría obligar a los proveedores de contratos públicos o al público a recibir las transferencias en DE

- El DE solo se puede utilizar para comprar cosas digitales

Para funcionar, el DE tendría que haber alcanzado una masa crítica de usuarios (hogares y empresas) que vieran suficientes beneficios en su uso como para abogar por su continuidad. Puedes leer el estudio completo en este enlace.

Pero Ecuador, no es el único ejemplo, también en Japón se probó con la introducción de una moneda digital estatal.

En este artículo de agosto de 2022 se dice que el Banco de Japón está abandonando su moneda digital debido a la falta de interés popular.

«Una vez examinada la viabilidad técnica del paso de las monedas fiduciarias a las CBDC, el Banco de Japón definitivamente no ve la necesidad de realizar dicha transición en un futuro próximo». La razón sería que la población japonesa, tradicionalmente acostumbrados a usar dinero en efectivo, se ha movido con motivo de la pandemia COVID-19 hacia otros métodos de pago digitales (e-money, tarjetas de crédito, etc.).

Los planes de la Unión Europea

El Banco Central Europeo (BCE) es uno de los mayores defensores de las CBDC.

Según el BCE, los CBDC son «la única solución para garantizar la continuidad del actual sistema monetario».

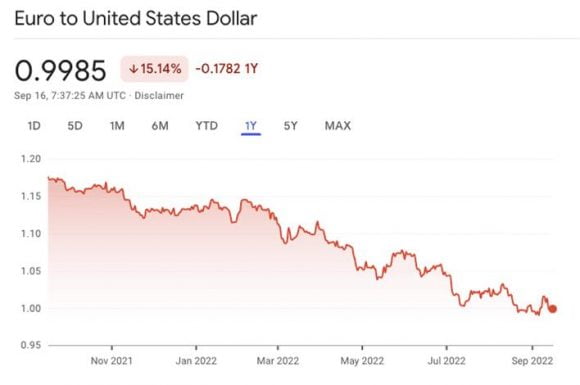

El euro nunca ha estado tan devaluado: la CBDC es una motivación más del Parlamento para detener la caída del euro y salvarlo. Su esperanza para garantizarle un nuevo comienzo.

| Euro a dólar estadounidense |

Y quieren hacernos creer que saben más que nadie de «volatilidad».

Los funcionarios del Banco Central todavía tienen que decidir cómo se liquidarán las transacciones con un euro digital y cómo se compensará a los intermediarios antes de que decidan poner en marcha el desarrollo en septiembre de 2023, como informa este artículo de Coindesk.

En un informe sobre los principales objetivos del euro digital escrito por Christine Lagarde y Fabio Panetta, queda clara la preocupación por las «soluciones digitales del sector privado», especialmente si se encuentran fuera de la Unión Europea.

La diferencia es que no todo viene impuesto y es obligatorio en el sector privado. Cada uno aplica sus propias reglas y, si no te gustan, no participas y ya está. Lamentablemente, no sucedería lo mismo con una moneda digital de propiedad estatal.

Este informe del BCE es un llamamiento al apoyo popular. Si estás de acuerdo con ellos, adelante; pero ten en cuenta que no se debería obligar a unirse a quienes no estén de acuerdo.

Este artículo solo pretende que pienses de forma activa y crítica, y no te limites a escuchar pasivamente las noticias diarias.

El informe también explica que el euro digital no sustituirá al dinero en efectivo —no sabemos hasta qué punto será esto cierto—. No tiene sentido «no prohibir el dinero en efectivo» pero no aceptarlo en ningún sitio al final viene a ser lo mismo. Si hablamos de una era digital, teóricamente el dinero en efectivo dejaría de tener cabida. Por tanto, no dejan nada claro lo que nos espera.

Un «Working Paper Series» pubicado por el BCE en agosto de 2022 dice lo siguiente (página 17 del documento):

«La llamada “paradoja de la privacidad” plantea otras preocupaciones. Aunque los consumidores dan mucha importancia a la protección de datos en las encuestas, en la práctica son más propensos a dar sus datos gratis o a cambio de muy poco»

Y este es el punto clave en el que se apoya el gobierno: prometen «legalidad», «estabilidad» y «confianza», y mucha, mucha gente preferirá la seguridad a la libertad. Y es que así es como piensa y vive la mayoría de la gente, y seguirá haciéndolo: es todo lo que conocen.

El calendario prevé la introducción del «billete de euro digital» en 2023.

La CBDC china como caso de estudio

Quizás el caso más emblemático sea el de China, que no deja de ser el país más interesado en controlar más y más a su población. Como es lógico, el país también quiere utilizar su moneda en el camino hacia la hegemonía mundial.

China podría ser un modelo para Occidente en la adopción de una moneda centralizada y digital.

Este artículo del blog Wired destaca la reacción de China al anuncio de la Libra por parte de Facebook, y además resumió un aspecto fundamental de este cambio:

«No existe un modelo de lo que debe ser una CBDC en la práctica. Sin embargo, las prioridades gubernamentales, las normas de privacidad, los límites constitucionales y las opciones políticas de diseño individuales de cada país hacen que las CBDC varíen de un lugar a otro. Esto las convierte en una interesante ventana al futuro de las finanzas en un mundo digital y a cómo cambiarán las normas de privacidad como resultado de estas nuevas tecnologías».

En febrero de 2020, el Financial Times informó de que «[e]l Banco Popular de China ha presentado más de 80 patentes relacionadas con sus planes secretos de lanzar una moneda digital»

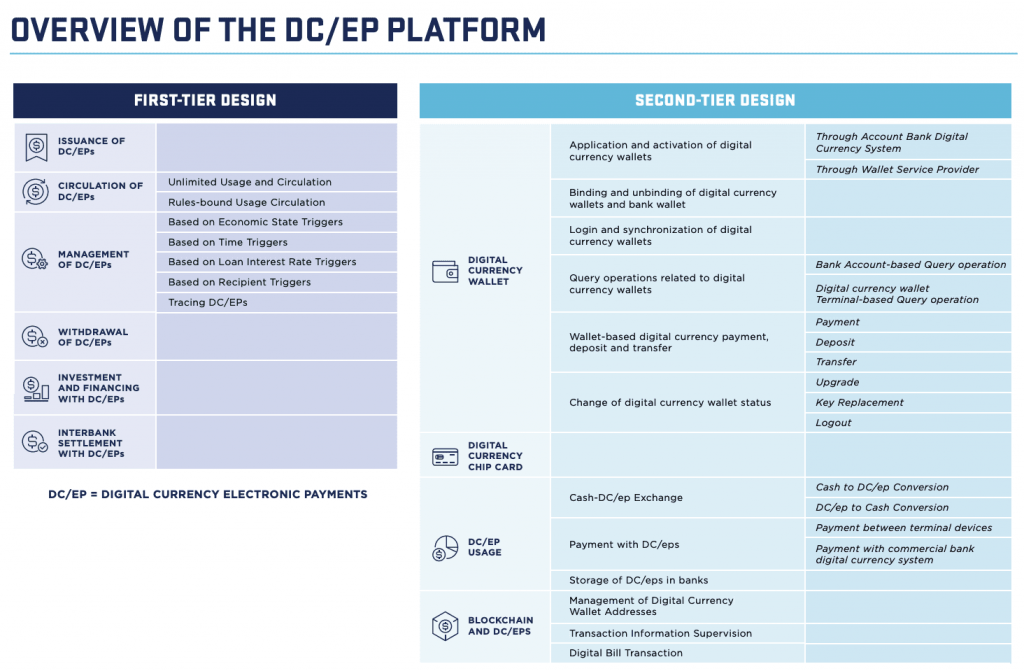

Ya en junio de 2022, el yuan digital chino e-CNY se probará no solo para el uso minorista, sino también para los préstamos a empresas y el pago de impuestos. La moneda digital —llamada oficialmente Digital Currency Electronic Payment o DCEP— también se ha utilizado con fines fiscales en la ciudad de Chongqing.

La moneda digital china se basa en un sistema de dos niveles: uno para el cómo se distribuye el dinero y otra para el cómo se gasta:

| Visión general de la plataforma DCEP | ||||

| Diseño de primer nivel | Diseño de segundo nivel | |||

| Emisión de DCEP | Cartera de monedas digitales | Aplicación y activación de carteras digitales | A través del sistema de moneda digital del banco de cuentas | |

| Circulación de DCEP | Uso y circulación ilimitada | A través del proveedor de servicios de carteras | ||

| Circulación de uso limitado | Vinculación y desvinculación de las carteras digitales y carteras bancarias | |||

| Gestión de DCEP | Basada en desencadenantes del estado económico | Inicio de sesión y sincronización de las carteras digitales | ||

| Basada en desencadenantes temporales | Operaciones de consulta relacionadas con las carteras digitales | Operaciones de consulta basadas en la cuenta bancaria | ||

| Basada en desencadenantes del tipo de interés del préstamo | Operaciones de consulta basadas en el terminal de la cartera digital | |||

| Basada en desencadenantes del destinatario | Pago, depósito y transferencia de moneda digital basada en la cartera | Pago | ||

| Rastreo de las DCEP | Depósito | |||

| Retirada de las DCEP | Transferencia | |||

| Inversión y financiación de DCEP | Cambio de estado de la cartera digital | Actualización | ||

| Liquidación interbancaria con DCEP | Cambio de claves | |||

| DCEP: Digital Currency Electronic Payment (Moneda Digital de Pago Electrónico) | Cierre de sesión | |||

| Tarjeta chip de moneda digital | ||||

| Uso de la DCEP | Cambio entre efectivo y DCEP | Conversión de efectivo a DCEP | ||

| Conversión de DCEP a efectivo | ||||

| Pago con las DCEP | Pago entre terminales | |||

| Pago con el sistema de moneda digital del banco | ||||

| Almacenamiento de DCEP en los bancos | ||||

| Las DCEP y la Blockchain | Gestión de las direcciones de las carteras digitales | |||

| Supervisión de la información de las transacciones | ||||

| Transacciones de facturas digitales | ||||

No es ninguna sorpresa que el yuan digital se esté preparando para arrebatarle el dominio al dólar.

Si además añadimos la iniciativa «Belt and Road Initiative» o BRI —un plan estratégico para conectar los principales canales económicos de Asia, Europa y África para permitir un mayor comercio—, el efecto es el mismo que el de Facebook: que todas las transacciones se realizarán exclusivamente con una moneda digital china.

Pero, ¿a qué precio?

El tono de esta publicación del Instituto Cato tampoco es precisamente esperanzadora: el título del artículo es «El yuan digital de China: una amenaza para la libertad».

Hay tantos pasajes tan bien escritos que no tiene sentido reescribirlos aquí, pues de lo contrario se perdería parte del mensaje. De todos modos, aquí te presentamos las dos últimas partes de la publicación:

«Los chinos ya han renunciado en gran medida a su privacidad al abandonar el efectivo en pro de los sistemas de pago digitales. El siguiente paso podría ser que procesen sus transacciones de CBDC a través de los monederos de pago Alipay o WeChat y compartieran sus datos tanto con el gobierno como con los proveedores de monederos privados. Este sería el peor escenario posible para las libertades civiles.

El hecho de que las monedas físicas sigan siendo populares en China se debe, al menos parcialmente, a que permiten mantener sus transacciones en secreto. Esta es una característica que no se debe subestimar».

Ten cuidado con lo que deseas… podría cumplirse

Este es un argumento muy común en la mayoría de gente:

«Siento que los gobernantes quieren lo mejor para mí, así que no me preocupa darles más control para hacer (lo que creo que es) correcto».

Lo que no se paran a pensar es que sus amados líderes no gobernarán para siempre, y que podrían llegar otros con mayores ansias de poder y/o menos afines a sus gustos o que de un día a otro esos amados líderes podrían cambiar y dejar de ser tan buenos. Por supuesto, con una herramienta tan poderosa como la moneda digital controlada por el Estado, el Gobierno, fuera este quien fuera, nos tendría totalmente a su merced.

La mayoría de las personas no han llegado a experimentado de primera mano y de forma consciente lo dañino que pueden ser las ansias de poder y control del Estado. No es algo que les incomode, al menos mientras no interfiera demasiado en sus vidas o mientras piensen que así están más protegidos o que lo que se hace se hace por un mundo más justo.

La pérdida gradual de poder adquisitivo, libertad y autonomía que el Estado provoca en la vida de las personas no preocupa a nadie, la población permanece mansas dentro del sistema que conocen y les da seguridad.

Las monedas digitales estatales están cada día más cerca y se espera que entren en vigor en los próximos años. Son una amenaza no solo para los bancos, que perderán su papel de intermediarios y la verdad, no veo razón para que nos den pena ninguna, sino para toda la privacidad y libertad de las personas.

Los gobiernos podrán hacer muchas cosas perversas con esta nueva tecnología. Como decíamos, podrían deducir los impuestos de forma totalmente automatizada y, por qué no, añadir cualquier otro tipo de recargo por mal comportamiento en el consumo o falta de concienciación ecológica…

Las criptomonedas existen precisamente para eludir este tipo de control. No caigas en esa fantasía que pretenden vendernos: no se trata de mayor integración, preservación del valor, medidas contra el blanqueo de dinero y la corrupción, pagos seguros y fáciles… Nada de eso.

Las monedas digitales estatales serán la gota que colme el vaso para que muchas personas se pasen a las criptomonedas privadas como medio de protección.

Todos queremos pagos cómodos en tiempo real, operaciones estables y sólidas, privacidad en los intercambios legítimos y pagos transfronterizos; pero la forma de conseguir estas metas no pasa por centralizarlo todo.

El único camino hacia la libertad, la protección y la autonomía serán las criptomonedas de verdad, las independientes. O tal vez otros medios distintos que aún no conocemos. Eso sí, una cosa es segura: la demanda de formas seguras y alternativas para escapar del control del Estado es extraordinariamente alta y no hará más que crecer. Afortunadamente, los Estados no podrán ganar esta carrera por mejorar la criptografía, ni siquiera con ordenadores cuánticos. Al menos no podrán de forma limpia, pues siempre podrán optar por prohibir las criptomonedas que no les gusten.

Desgraciadamente, no es ciencia ficción

Da miedo pensar en cómo una moneda digital estatal o CBDC podrá dar a los gobiernos poderes de gran alcance, más allá de los que ya tienen. Sobre todo, da miedo si tenemos en cuenta que este poder se utilizará como el grupo de personas al mando de turno considere oportuno y te aseguro que combatir el terrorismo es lo de menos aquí.

Seremos conejillos de indias, no solo sometidos a experimentos sobre la manipulación de las masas, sino también viviendo encerrados en una jaula, a menudo sin la esperanza de escapar.

Las CBDC no pretenden proteger a nadie de nada, lo que buscan es proteger y ampliar aun más el poder de los Estados. Basta con ver el caso de China y su carrera hacia el Nuevo Orden Mundial.

Mantente bien atento, pues la cuestión de la moneda es una base esencial que el Estado no quiere dejar de controlar.

¡Para que tu vida siga siendo tuya!

¿Te ha gustado este artículo? Apóyanos adquiriendo nuestros productos o servicios.

- Consulta Librestado

- Consulta para optimización fiscal en España

- Registro de una LLC en EE.UU.

- Curso sobre las reglas de juego de las LLC teniendo residencia fiscal en España

- Consulta gratuita sobre seguros

- Ebook: Inversión para principiantes

- Ebook: enciclopedia Librestado del emigrante

- Ebook: enciclopedia Librestado de países en los que registrar tu empresa

- Ebook: enciclopedia Librestado sobre la banca internacional y offshore

- Ebook: enciclopedia Librestado de segundas nacionalidades