La mayoría de inversores cree que sus acciones les pertenecen directamente. Este artículo explica por qué no siempre es así y qué alternativas existen para poner las acciones efectivamente a tu nombre.

Llevas años acumulando patrimonio con ahínco, invirtiendo cada mes en ETF o acciones individuales, y ahora te gusta ver el saldo de tu cartera. En la pantalla se lee, negro sobre blanco, que estas posiciones «te pertenecen», incluso si, por ejemplo, tu proveedor de servicios de custodia entrase en quiebra.

Sin embargo, si el sistema financiero se tambaleara, podrías descubrir algo incómodo: puede haber una enorme diferencia entre «esto me pertenece» y «puedo disponer de ello». Precisamente el paso de los certificados físicos de acciones a los registros contables digitales en depositarios centrales ha transformado de forma radical la estructura de la propiedad en las últimas décadas. Con este artículo queremos llamar tu atención sobre este problema y, por supuesto, mostrarte las soluciones disponibles.

El sistema es vulnerable porque, como suele ocurrir cuando las cosas se ponen serias, se basa en la confianza. En este caso, confianza en los intermediarios y confianza en que los sistemas funcionen. Mientras los bancos depositarios y los custodios sean estables, todo parece estar bajo tu control. Y muchos inversores identifican automáticamente sus derechos sobre los valores con la posesión efectiva de esos valores, porque en condiciones normales la diferencia apenas se nota.

Pero las crisis reales nos enseñan, una y otra vez, que seguridad jurídica y control efectivo no son lo mismo. Incluso cuando la ley está de tu lado.

Y una aclaración antes de empezar: si ya has oído hablar del Direct Registration System, o DRS; si sabes que, por ejemplo, la custodia de valores en Estados Unidos se articula a través de la Depository Trust & Clearing Corporation, o DTCC, y que en Alemania interviene Clearstream; o si alguna vez has oído mencionar a Computershare en este contexto, probablemente ya te has preocupado en algún momento por la seguridad real de tus acciones.

En cambio, si estos términos no te dicen nada, o solo te suenan de pasada, este artículo es especialmente importante para ti.

Tener derecho sobre algo no es lo mismo que ser el dueño

Te aseguran con vehemencia que, incluso en caso de insolvencia de tu proveedor de custodia, «tus acciones, por supuesto, seguirán siendo tuyas». Afirman que son «activos especiales» y que nunca formarían parte de la masa de la insolvencia.

Formalmente, gran parte de esto es cierto: los valores deben custodiarse separados del balance del banco y, en principio, tienes lo que se conoce como «derecho de separación» sobre el fondo común.

Y es que un banco no custodia las acciones individualmente por cliente, sino que las agrupa en un gran fondo común. Jurídicamente, tus acciones se te atribuyen a ti, pero se encuentran en el sistema de los depositarios como parte de un título global común.

Para entenderlo mejor, pensemos en Clearstream, una de las grandes infraestructuras europeas de custodia y liquidación de valores.

Si quiebra el banco, el bróker o la entidad con la que tienes abierta la cuenta de valores, la regla general especifica que los activos que pertenecen a esa entidad entran en la masa concursal, pero los valores de los clientes no deberían hacerlo. En teoría, tus acciones no son propiedad del banco. El banco solo las mantiene por cuenta tuya. Hasta aquí, todo bien.

El problema empieza cuando miramos cómo funciona realmente la cadena de custodia. Tus acciones no descansan en una caja separada con tu nombre, ni están necesariamente inscritas directamente a tu favor en el registro de la empresa. Lo habitual es que pasen por una estructura compleja formada por bancos, brókers, custodios, depositarios centrales, subdepositarios y, en algunos casos, mecanismos como el préstamo de valores.

Mientras todo va bien, la diferencia apenas se nota. Abres la aplicación, ves tus posiciones, cobras dividendos, compras, vendes y votas si corresponde. Desde el punto de vista práctico, parece que tienes una propiedad plena e intocable.

Sin embargo, si se produce una perturbación grave en el sistema, si aparece una quiebra en una capa superior de la infraestructura financiera, si hay un déficit de títulos por préstamo de valores, fraude, error operativo o incluso intervención estatal, la situación puede cambiar de forma radical. Lo que parecía ser solo tuyo, estar separado y perfectamente protegido, se convierte en un derecho menos concreto de lo que creías dentro de un procedimiento largo, técnico y poco cómodo para el inversor.

Y en ese escenario las garantías legales o los sistemas de protección al inversor pueden quedarse cortos, especialmente si el problema no nace en tu bróker directamente, sino en una capa superior de la cadena.

Precisamente por eso algunos inversores buscan alternativas como el Direct Registration System, o DRS, utilizado en Estados Unidos a través de agentes de transferencia. Con este sistema, las acciones no quedan registradas a través de la cadena ordinaria de intermediarios, sino directamente a nombre del inversor. No recibes un título físico en papel, pero tampoco aparece un intermediario como titular registrado de las acciones.

La Depository Trust & Clearing Corporation (DTCC, la gran infraestructura estadounidense de compensación y liquidación de valores), permite procesar enormes volúmenes de operaciones con gran eficiencia. Pero eficiencia no significa propiedad directa. Y que un sistema sea cómodo, rápido y funcione bien en condiciones normales no significa que sea la forma de tenencia que más control te da sobre tus activos.

Cuando los títulos de valores se convirtieron en una cuestión de confianza

Para entender cómo hemos llegado hasta aquí, conviene dar un paso atrás.

Durante mucho tiempo, las acciones eran algo mucho más tangible: un título físico, un documento que representaba una participación concreta en una empresa. Pero ese mundo fue desapareciendo poco a poco.

En España, la transición hacia la desmaterialización de los valores se consolidó a partir de finales de los años ochenta y comienzos de los noventa, con la Ley del Mercado de Valores y el desarrollo del régimen de anotaciones en cuenta. Desde entonces, la acción cotizada dejó de funcionar, en la práctica, como un título físico que el inversor podía guardar en una caja, y pasó a ser una posición reflejada en un registro contable.

En Alemania, las acciones en papel ya habían quedado relegadas en la operativa habitual de los inversores particulares durante los años noventa. Con el cambio de milenio, la custodia colectiva se impuso de forma definitiva y las acciones pasaron a gestionarse, en la práctica, a través de certificados globales y registros contables.

En Estados Unidos, este proceso de centralización empezó incluso antes. La creación de la estructura que hoy asociamos a la DTCC, en los años setenta, fue sustituyendo progresivamente el intercambio de certificados físicos por un sistema de compensación, liquidación y custodia cada vez más electrónico. A finales de los ochenta, el mercado estadounidense ya funcionaba casi por completo a través de cadenas de custodia digitalizadas.

Suiza siguió una evolución similar a partir de finales de los años noventa. Con el paso al registro electrónico a partir del año 2000, las acciones físicas fueron desapareciendo de la práctica habitual.

El resultado es que hoy, aunque la titularidad pueda estar definida jurídicamente, el objeto sobre el que recae esa titularidad ya no suele ser un papel que puedas guardar, trasladar o custodiar directamente. Es una anotación dentro de un sistema. Y ese sistema depende de bancos, brókers, custodios, depositarios centrales, registros electrónicos y procesos técnicos que deben funcionar correctamente.

Dicho de otra forma: la propiedad no ha desaparecido, pero se ha vuelto mucho más abstracta. Y cuanto más abstracta se vuelve, más depende de la confianza en la infraestructura que la sostiene.

Un sistema formado por unos pocos y poderosos centros de control

Si miramos más allá de la interfaz del bróker, aparece una realidad incómoda: la infraestructura sobre la que descansa la propiedad moderna de valores está concentrada en muy pocas manos.

Y aquí volvemos a un problema que aparece una y otra vez en ámbitos muy distintos: identidad digital, educación, banca, datos personales o, en este caso, acciones. El problema no es solo técnico. Es estructural. Siempre que demasiado poder, demasiada información o demasiada capacidad operativa se concentran en un único punto, aparece un riesgo de concentración.

Mientras todo funciona bien, esa centralización parece una ventaja. Hace que el sistema sea más rápido, más barato y más eficiente. Pero también lo vuelve más frágil. Si ese punto central falla, se bloquea o se utiliza con fines políticos, no falla una pequeña pieza aislada: puede verse afectado todo el sistema. Y cuando no existe una alternativa real, quien controla esa infraestructura acaba teniendo un poder enorme sobre todos los que dependen de ella.

Por eso conviene tener siempre presente esta idea: la eficiencia no elimina el riesgo. Muchas veces solo lo concentra.

Clearstream custodia prácticamente todos los títulos nacionales en Alemania; en Suiza, esta función la asume SIX SIS AG; y en España, el depositario central de valores es Iberclear, integrado en BME y actualmente dentro del grupo suizo SIX.

Legalmente, estas entidades no son las propietarias de tus acciones. Pero, en la práctica, forman parte del cuello de botella del sistema. Si uno de estos depositarios centrales sufre una interrupción grave, tu derecho sobre las acciones no desaparece automáticamente, pero tu acceso a ellas puede bloquearse, retrasarse o quedar temporalmente inutilizado.

En una crisis sistémica real, tus valores pueden dejar de ser algo sobre lo que dispones con normalidad y convertirse en una simple anotación dentro de una infraestructura a la que, en determinadas circunstancias, no puedes acceder.

Y ahí aparece otro problema: en una situación extrema, no todos los actores pesan lo mismo. Los grandes bancos, las cámaras de compensación, los intermediarios sistémicamente relevantes y las instituciones que sostienen la arquitectura financiera suelen tener prioridad práctica frente al pequeño inversor. No porque tus derechos no existan, sino porque, cuando el sistema entra en modo supervivencia, las autoridades y los grandes operadores tienden a proteger primero aquello que consideran esencial para evitar un colapso mayor.

JP Morgan, Deutsche Bank o cualquier gran entidad sistémica pesan más dentro del tablero que un pequeño ahorrador particular. Puede sonar desagradable, pero no es ciencia ficción. Las crisis pasadas ya han demostrado que, cuando llega el momento de decidir qué se salva primero, el sistema suele priorizar lo que considera “demasiado grande para caer”.

Y precisamente por eso tiene sentido evitar, en la medida de lo posible, los riesgos de concentración. No se trata de vivir con miedo ni de pensar que mañana todo va a colapsar. Se trata de entender cómo está construido el sistema y de no depender ciegamente de un único país, un único banco, un único bróker, una única divisa o una única infraestructura.

Esa es, al final, una de las ideas centrales de la Teoría de las Banderas: no concentrar tu vida, tu patrimonio y tu libertad en un solo punto de fallo.

Securities Lending: cuando tu cuenta de valores presta tus títulos… y tu riesgo permanece

Otro riesgo reside en el préstamo de valores, el llamado securities lending. Bancos y brókers utilizan a menudo, en segundo plano, las acciones que tienen registradas para prestarlas, a cambio de una comisión, a fondos de cobertura, vendedores en corto y otros participantes del mercado.

En el extracto de tu cartera todo parece igual. Sin embargo, durante ese tiempo, desde el punto de vista legal, ya no eres tú quien posee directamente esos títulos, sino el prestatario, con todos los riesgos que eso implica en una situación de crisis.

Si se producen turbulencias, reversiones forzosas o incluso insolvencias dentro de esta cadena, puede ocurrir que las acciones prestadas no se devuelvan a tiempo. Y entonces tú, como «propietario» económico, puedes quedarte de repente sin acceso efectivo a ellas, aunque tu cartera parezca formalmente completa.

Esto, a su vez, puede tener consecuencias de gran alcance. En Suecia, por ejemplo, parece que ha aparecido un documento contractual del banco SEB en el que se señala que, “en caso de déficit de valores, no se puede hacer valer ningún derecho de separación. En tal escenario, el cliente afectado probablemente sería clasificado como acreedor no garantizado, sin derecho preferente sobre la masa de la quiebra” (fuente).

Es decir: si se produce un déficit de existencias dentro de la cadena de custodia —una diferencia entre el número de acciones realmente custodiadas y la suma de todas las posiciones reflejadas en las carteras de los clientes—, ese derecho especial caduca según dicha cláusula.

Cuando hay más derechos que acciones reales

Pongamos un ejemplo concreto: el banco tiene depositado 1 millón de acciones dentro de la cartera colectiva, pero los clientes, sumados entre todos, tienen derecho a 1,2 millones de títulos. Existe, por tanto, un déficit estructural de 200.000 acciones.

En un escenario así, ya no puedes exigir la entrega de unas acciones concretas, porque sencillamente hay menos acciones reales que derechos reconocidos a los inversores.

Y aquí es donde cambia todo.

En el momento en que el derecho de separación deja de aplicarse, sigues teniendo un derecho de crédito, pero ya no actúas como propietario con protección prioritaria. Legalmente, pasas a ser tratado como un acreedor no garantizado.

En la práctica, esto se parece mucho a haberle concedido un préstamo al banco: tienes un derecho formal contra la entidad, pero no un derecho preferente a recibir tus acciones. En un procedimiento de insolvencia, entras en la cola general de acreedores junto con bancos, fondos, contrapartes institucionales y otros socios comerciales.

No tienes prioridad. Solo cobrarías si quedan activos suficientes después de atender a los acreedores preferentes. Y, además, no recibirías necesariamente acciones, sino una cuota de insolvencia en dinero.

Conviene ser realista: en una crisis de este tipo, los Estados, las grandes entidades financieras y los actores sistémicamente relevantes suelen recibir un trato preferente, ya sea legal, político o práctico. El pequeño inversor, no.

Por eso, si la quiebra es grave y el déficit de valores es real, es perfectamente posible que acabes recuperando poco o nada.

Soluciones concretas: lo que puedes hacer

Si quieres romper por completo la cadena de custodia de las acciones estadounidenses, el Direct Registration System (DRS) ofrece una vía viable.

A diferencia de lo que ocurre con muchos brókers europeos, que apenas promocionan el DRS, los brókers estadounidenses como Charles Schwab, Fidelity, TD Ameritrade o incluso Interactive Brokers pueden inscribir tus posiciones directamente en el libro de acciones de la empresa por 250 USD por título, un gasto que puede merecer la pena para posiciones a largo plazo de mayor envergadura.

Esta comisión cubre los gastos administrativos de inscribir tu nombre en el registro del agente de transferencias en lugar de en el del corredor. La alternativa, mantener las acciones a través del mercado, puede ser más barata, pero te sitúa más atrás en la jerarquía de acreedores.

Sin embargo, el DRS no solo elimina el riesgo de contraparte de tu bróker, sino que también te protege frente a otros dos escenarios que ya hemos mencionado: el préstamo de valores y las vulneraciones contractuales.

En cuanto tus acciones estén registradas directamente a tu nombre ante el agente de transferencias —por ejemplo, Computershare—, dejan de formar parte de la cadena ordinaria de custodia del bróker. Eso significa que no pueden ser prestadas por el intermediario ni verse afectadas por cláusulas contractuales que, en caso de déficit de valores, puedan excluir al inversor del derecho de separación, como advierte SEB en su documentación legal sobre CSDR.

Dicho de otro modo: esas acciones ya no aparecen dentro del fondo común gestionado por el bróker, el custodio y el sistema de compensación. Quedan fuera de esa cadena de intermediarios y, por tanto, fuera del alcance de los riesgos específicos que hemos descrito.

Computershare —una empresa de origen australiano— es uno de los agentes de transferencia más grandes y conocidos. Se encarga de la gestión del registro oficial de accionistas por encargo de las empresas y garantiza que todos los derechos de propiedad, transferencias, pagos de dividendos y notificaciones de derechos de voto se registren y tramiten correctamente.

A diferencia de los depositarios centrales como Clearstream, etc., Computershare no mantiene carteras colectivas, sino que solo lleva el registro legal en el que tú, como accionista, estás inscrito personalmente.

Computershare tampoco mantiene las acciones «por cuenta propia» como si fuera un depositario. Su función es distinta: gestiona el registro de accionistas por encargo de la empresa emisora.

Por eso, si en algún momento la compañía cambia de agente de transferencias, la gestión del registro pasará al nuevo proveedor, pero tu inscripción como accionista no desaparece. Sigues figurando como titular registrado de esas acciones.

Esa es precisamente la ventaja del registro directo: sales de la cadena anónima de brókers, custodios y cuentas ómnibus, y pasas a aparecer directamente en el registro de accionistas de la empresa.

Lo que el DRS consigue técnicamente —y lo que no

En lugar de que sea tu bróker quien figure en el registro de accionistas, pasas a aparecer tú directamente como accionista inscrito. No es que recibas un certificado físico, pero sí obtienes una conexión directa con la empresa. Los derechos de voto, los dividendos, los informes y el resto de comunicaciones llegan directamente desde la sociedad o desde su agente de transferencias, sin tener que pasar por el bróker.

Esto no solo te protege frente a posibles casos de insolvencia, sino que también evita que tu voto se diluya en las juntas generales o que tu posición se ponga a disposición de los vendedores en corto.

Sin embargo, has de tener en cuenta que la mayoría de los agentes de transferencia no te ofrecen servicios de corretaje, es decir, no te permiten comprar y vender directamente acciones. Así que, si quieres vender rápidamente, primero tienes que volver a transferir las acciones a un bróker, un proceso que puede durar de días a semanas. Pero si inviertes a largo plazo y antepones el control sobre todo lo demás, ese es tu camino.

El registro directo a través de DRS hace que, por cada acción que retiras de la cadena de brókers/CSD, se dé de baja una unidad del fondo común del depositario central y se anote a tu nombre en el registro de la sociedad.

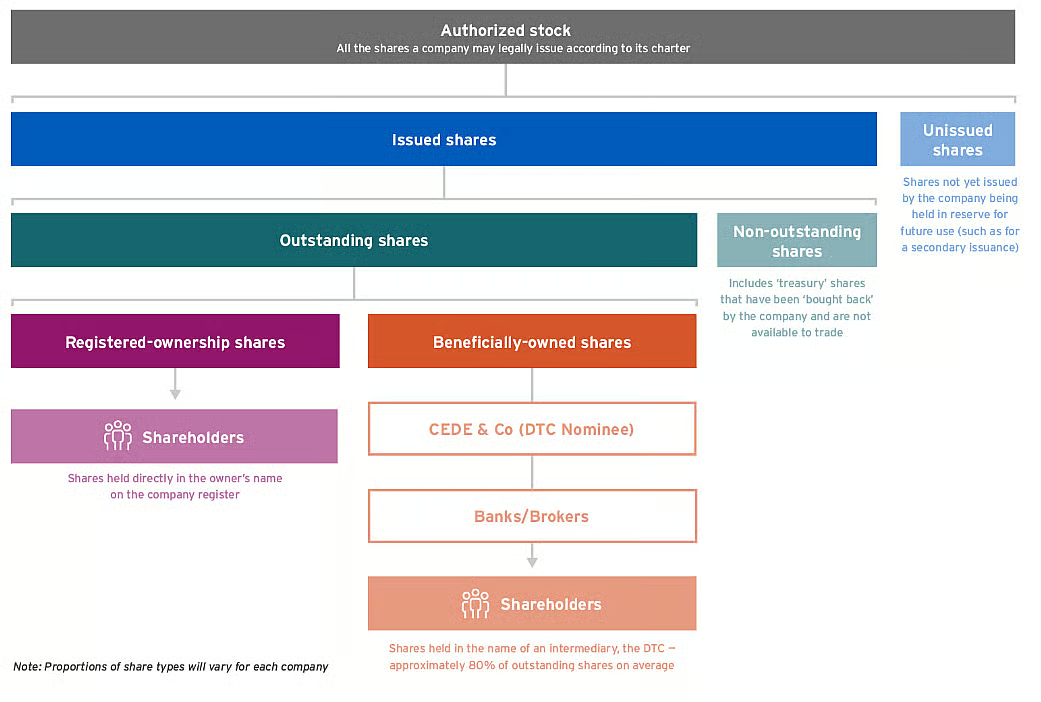

En resumen: usando depositarios centrales como Clearstream y compañía, formas parte de la masa anónima de «clientes de un bróker que participa en un depositario central». Si te pasas a DRS/Computershare vuelves a ser lo que los inversores creen intuitivamente que son: un accionista registrado a nombre propio, con una inscripción en el registro que no depende de tu bróker ni del depositario central. Aunque supone un cierto esfuerzo, puede merecer la pena.

El siguiente gráfico, correspondiente al mercado estadounidense, lo ilustra de forma clara:

El Direct Registration System (DRS) en Interactive Brokers y el papel de Computershare

Interactive Brokers (IBKR) es una de las plataformas de trading favoritas de muchos de nuestros clientes, ya que funciona tanto a nivel particular como empresarial desde casi todas las jurisdicciones y ofrece un acceso al mercado sin igual.

Por suerte, IBKR también ofrece soporte para transferencias a través del Direct Registration System, al menos en Estados Unidos. Así, puedes transferir tus valores desde tu cuenta de corretaje a un agente de transferencias como Computershare, o hacer el camino inverso de vuelta a la cuenta del bróker. El proceso de transferencia está totalmente integrado en el portal de clientes de IB y se puede iniciar sin necesidad de llamar por teléfono.

En el caso de acciones estadounidenses, la instrucción se remite normalmente a Computershare Investor Services, mientras que IB actúa únicamente como ordenante y no realiza automáticamente los registros de propiedad.

La transferencia siempre debe ser iniciada y autorizada manualmente por el usuario; no se produce un registro directo automático. El requisito es que las acciones transferidas estén completamente disponibles en la cuenta, liquidadas («settled») y no formen parte de una obligación de margen o de compensación en curso, ya que, lógicamente, solo se pueden utilizar las posiciones libres para una entrega de registro.

Aunque hay otros grandes brókers estadounidenses, como Charles Schwab o Fidelity Investments, que también te ofrecen la posibilidad de transferir a un agente de transferencias como Computershare, ninguno de ellos aporta una ventaja significativa en comparación con Interactive Brokers, sino que suelen presentar más problemas, por ejemplo, con el KYC y el registro.

Sin una sólida estructura de cumplimiento normativo en EE. UU., seguramente tu mejor opción sea decantarte por IBKR, y lo mejor es hacerlo desde la sede de EE. UU. o Hong Kong. Para abrir una cuenta allí, tu factura de consumo y tu número de identificación fiscal deben estar fuera de la UE, ya que, de lo contrario, por motivos de la legislación sobre mercados de capitales, se te asignará directamente a la sede de Irlanda. Pero eso ya es otro nivel de protección del patrimonio.

Registro directo en otros países

Por desgracia, Interactive Brokers solo puede realizar un registro directo en EE. UU., no en otros países. Lamentablemente, no conocemos ningún bróker accesible para clientes particulares que registre acciones nominativas directamente en todo el mundo.

Quien quiera operar en distintos mercados con la seguridad de la propiedad efectiva, debe optar por la molestia de tener muchas cuentas de bróker diferentes que cubran los mercados correspondientes. Las acciones suizas, por ejemplo, se pueden registrar directamente a través de Swissquote, y en algunos casos también a través de algunos bancos de depósito alemanes (el DKB lo hace de forma gratuita, por ejemplo). Pero estos, a su vez, no tienen acceso al registro directo en EE. UU. ni en otros países.

Los bancos alemanes con cuentas de depósito como DKB, Commerzbank y Deutsche Bank, así como, por ejemplo, Flatex, siguen ofreciendo de forma estándar acciones nominativas registradas. Sin embargo, este no es el caso de algunos brókers online populares. Trade Republic y Scalable Capital, por ejemplo, solo registran acciones nominativas bajo petición y con costes adicionales. Los brókers más económicos como Degiro.com o Lynxbroker ni siquiera ofrecen esa posibilidad. En estos casos, las acciones se mantienen siempre a nombre del intermediario dentro de la cadena de custodia, mientras tú quedas como mero titular de un derecho de crédito frente a la entidad.

La siguiente tabla ofrece una buena visión general del tema:

| Proveedor | Registro estándar / posible | Coste de registro |

| ING | Sí / Sí | Ninguno |

| DKB | Sí / Sí | Ninguno |

| Sparkassen Broker | Sí / Sí | Ninguno |

| Targobank | Sí / Sí | Ninguno |

| Postbank | Sí / Sí | Ninguno |

| Scalable Capital | No / Sí | Ninguno |

| 1822direkt | Sí / Sí | 0,59 € |

| Flatex | Sí / Sí | 0,60 € por orden |

| onvista bank | Sí / Sí | 0,89 € sobre el aumento neto al final del día |

| Comdirect | Sí / Sí | 0,95 € por orden |

| Smartbroker | Sí / Sí | 1 € por orden |

| Consorsbank | Sí / Sí | 1,95 € por orden |

| Trade Republic | No / Sí | 2 € por orden |

| justTRADE | No / No | Ninguno |

| LYNX Broker | No / No | Ninguno |

| Degiro | No / No | Ninguno |

Nota: a diferencia de lo que ocurre en Estados Unidos con Computershare, el registro directo de acciones a través de Clearstream no es una opción realista para el inversor particular. En teoría puede existir como servicio, pero en la práctica no está pensado para pequeños inversores: Clearstream cobra más de 30.000 euros al año por ello – Que cada cual saque sus propias conclusiones en cuanto a por qué lo hacen así –. En comparación, los 250 dólares por transferencia en EE. UU. son una ganga. Esto vuelve a demostrar que los mercados de valores sirven a los inversores institucionales, no a ti. En caso de quiebra, las instituciones con grandes patrimonios y los inversores particulares adinerados serán atendidos con prioridad como acreedores, mientras que tú te quedarás con las manos vacías. Por cierto, esta es una de las razones por las que incluso los profesionales más adinerados a menudo no gestionan sus acciones por su cuenta, sino que las depositan en cuentas de, por ejemplo, bancos privados suizos o de Liechtenstein, que pueden registrarlas directamente como acciones nominativas

Para quienes invierten en mercados anglosajones, Computershare puede ser una buena opción. En países como Estados Unidos, Canadá, Australia y otros mercados de habla inglesa existen posibilidades similares de registro directo, aunque no siempre funcionan igual ni están disponibles para todas las acciones. Así, antes de dar nada por hecho, tendrás que comprobar si las acciones que te interesan pueden registrarse directamente a tu nombre o si necesitas utilizar un bróker con la conexión adecuada para iniciar el proceso. Y lo mismo se aplica a cualquier otro mercado del mundo: si quieres salir de la cadena ordinaria de custodia, toca investigar caso por caso.

Si decides ignorar todo esto, seguirás siendo simplemente el beneficial owner: el titular económico de una posición, pero no necesariamente el accionista inscrito directamente en el registro. En otras palabras, sigues dependiendo de una cadena de intermediarios y, en caso de problemas, podrías acabar siendo tratado como un acreedor subordinado, sin el mismo grado de control que tendría un propietario registrado directamente. Después de todo lo que hemos visto en los últimos años, conviene no descartar escenarios solo porque parezcan poco probables. ¿Por qué tu cartera de acciones iba a estar necesariamente al margen de los riesgos que ya han afectado a bancos, cuentas, activos congelados, plataformas y sistemas de pago? Como mínimo, deberías contemplar esta posibilidad y tenerla en cuenta al diseñar tu estrategia de inversión.

Otras clases de activos sin intermediarios

Por supuesto, también puedes invertir en activos completamente diferentes que te permiten olvidarte totalmente de los intermediarios. El oro físico o las criptomonedas como el Bitcoin en una wallet física ofrecen una ventaja decisiva en el contexto de este problema de las carteras: eliminan por completo toda la cadena de intermediarios.

El oro guardado en una caja fuerte —en casos extremos, incluso en casa— o en un depósito privado está físicamente bajo tu control. No depende de depositarios centrales, brókers ni cadenas de custodia.

Pero también aquí conviene mantener el activo en su forma original. En cuanto lo sustituyes por un certificado, una participación, un ETF o una promesa frente a un tercero, vuelves al mismo problema: ya no tienes el activo, sino un derecho sobre el activo.

Bitcoin, en cambio, ha sido en buena medida apropiado por Wall Street y convertido progresivamente en algo parecido a una acción: un activo financiero intermediado, custodiado por terceros y cada vez más alejado de la propiedad directa. En el fondo, es una evolución lógica si se entiende cómo el sistema financiero ha ido vaciando de contenido los derechos de propiedad sobre los valores.

No obstante, con las criptomonedas descentralizadas y una wallet física, también puedes controlar tú mismo las claves privadas; tus monedas no existen como un registro de un corredor en Clearstream o DTCC, sino directamente en tu cartera.

Pero hasta qué punto podrás seguir sacando dinero de forma limpia de esas monedas anónimas y descentralizadas a largo plazo es otra cuestión. Esta falta de fungibilidad se está convirtiendo cada vez más en un gran problema, especialmente para el bitcoin. La tendencia apunta, de hecho, a distinguir entre monedas del sistema reguladas y monedas de monederos de hardware seudónimas, que tienen valores diferentes —algo fatal para el tan citado «reserva de valor» y el «oro digital». Tampoco se puede seguir restando importancia a la vulnerabilidad de Bitcoin frente a los ordenadores cuánticos y a la trazabilidad completa que permite su seudonimato. ¿Es Bitcoin solo una trampa para atrapar a gran escala, a partir de 2026, a quienes han evadido impuestos en el pasado?

Las leyes DAC8, que entraron en vigor el 1 de enero de 2026, suponen un intercambio de datos sin fisuras entre muchas bolsas de todo el mundo y todos los países de la UE. Y aunque el primer intercambio no se produzca hasta mediados de 2027, el software para rastrear todas las transacciones ya existe desde hace tiempo.

Pero, volviendo al tema principal de este artículo…

¿Ha ocurrido alguna vez que los accionistas a través de brókers no hubieran podido hacer valer sus derechos de propiedad?

La respuesta es que no conocemos un caso reciente en Europa occidental en el que un gran depositario central como Clearstream, Euroclear, SIX SIS o Iberclear haya quebrado y los pequeños inversores hayan perdido en masa sus acciones. Ese escenario extremo, por ahora, no se ha materializado de esa forma.

Pero eso no significa que el riesgo sea imaginario.

Lo que sí hemos visto una y otra vez son piezas concretas de ese mismo problema: activos bloqueados, valores reutilizados, clientes atrapados durante años en procedimientos concursales, extractos de cartera que no se correspondían con activos reales, fondos supuestamente segregados que presentaban déficits y decisiones políticas que impiden acceder a valores aunque el derecho jurídico siga existiendo.

Lehman Brothers International Europe es probablemente uno de los ejemplos más claros. Muchos clientes institucionales utilizaban Lehman como prime broker. Bajo ciertos contratos, Lehman podía reutilizar o rehipotecar activos de clientes para financiarse. Cuando la entidad colapsó en 2008, esos activos quedaron atrapados en la administración concursal y hubo que determinar, durante un largo proceso, qué correspondía realmente a cada cliente.

Este caso no fue exactamente el del pequeño inversor que compra un ETF desde su aplicación y pierde sus acciones de la noche a la mañana. Pero sí mostró algo fundamental: cuando hay custodia compleja, rehipotecación e insolvencia de un intermediario relevante, el cliente puede pasar muy rápido de “tengo mis valores” a “tengo una reclamación dentro de un procedimiento técnico, lento y lleno de incertidumbre”.

Algo parecido se vio con MF Global en 2011. No fue un caso puro de acciones custodiadas, sino de fondos de clientes en un bróker de futuros y materias primas. Pero la lección es la misma: incluso cuando el dinero o los activos deberían estar segregados, una crisis operativa, mala gestión o uso indebido puede abrir un agujero entre lo que el cliente cree que tiene y lo que realmente puede recuperar.

El caso Madoff enseña otra cara del problema. Allí no falló un depositario central, sino que se trató directamente de un fraude. Pero sirvió para recordar una verdad incómoda: lo que aparece en un extracto no siempre equivale a activos reales comprados y custodiados. La pantalla puede mostrar una cartera; la cuestión relevante es si esos activos existen, dónde están, quién figura como titular y bajo qué régimen jurídico puedes reclamarlos.

Más reciente es el caso de los activos rusos congelados tras la invasión de Ucrania. Las sanciones europeas bloquearon la infraestructura rusa NSD y, como consecuencia, muchos activos mantenidos a través de Euroclear y Clearstream quedaron congelados. No se trata de decir que esas acciones “dejaron de pertenecer” a sus titulares en sentido civil. El punto es otro: puedes tener un derecho jurídico sobre un activo y, aun así, no poder disponer de él porque la infraestructura de custodia y liquidación queda bloqueada por una decisión política.

Incluso el episodio de GameStop y Robinhood en 2021, aunque no fue un caso de pérdida de propiedad ni de desaparición de acciones, mostró algo relevante: la interfaz del bróker no manda. Por debajo existen cámaras de compensación, requisitos de margen, garantías, depositarios y reglas internas que pueden limitar la operativa de un día para otro. El inversor ve una aplicación sencilla; detrás hay una arquitectura financiera que puede imponer restricciones cuando el sistema entra en tensión.

Y luego están las propias advertencias contractuales de algunas entidades. SEB, por ejemplo, reconoce en su documentación legal sobre CSDR que, si se produce un déficit de valores, el cliente afectado podría no poder hacer valer un derecho de separación y probablemente sería tratado como acreedor no garantizado, sin prioridad sobre la masa concursal.

Concluyendo

La conclusión de todo esto no es que debas dejar de usar brókers, ni que tengas que registrar todas tus acciones mediante DRS, ni mucho menos que la bolsa deje de ser una herramienta válida para construir patrimonio.

La conclusión es otra: debes entender qué tienes realmente, dónde está, a nombre de quién figura y de qué intermediarios dependes para poder disponer de ello.

Generalmente, quizá no tenga sentido complicarse demasiado. Pero si tu patrimonio financiero empieza a ser relevante y, sobre todo, si tienes posiciones importantes a largo plazo o si una parte sustancial de tu libertad futura depende de esos activos, entonces la custodia deja de ser un detalle técnico y se podría convertir en una cuestión estratégica a considerar.

Así, antes de decidir si te conviene usar DRS, cambiar de bróker, diversificar custodios, mantener parte del patrimonio en activos físicos, usar jurisdicciones distintas o replantear tu estructura internacional, conviene que analices tu caso completo. No hay una solución universal. Hay soluciones mejores o peores según tu residencia, tu patrimonio, tus objetivos, tus países de exposición y tu tolerancia al riesgo.

En Librestado ayudamos precisamente con eso: diseñar una estrategia internacional para que tu patrimonio, tu empresa, tu residencia fiscal y tus inversiones no dependan de un único punto de fallo.

Si quieres revisar tu situación y ver qué opciones tienes para estructurar mejor tu patrimonio, reducir riesgos y ganar más control, puedes contactarnos y agendar una sesión introductoria con nosotros.

——

¿Te ha gustado este artículo? En caso de que necesites nuestra ayuda o quieras apoyarnos, puedes adquirir aquí nuestros productos o servicios.

- Consulta Librestado

- Consulta para optimización fiscal en España

- Registro de una LLC en EE.UU.

- Curso sobre las reglas de juego de las LLC teniendo residencia fiscal en España

- Videocurso Anonimato Librestado

- Ebook: Inversión para principiantes

- Ebook: enciclopedia Librestado del emigrante

- Ebook: enciclopedia Librestado de países en los que registrar tu empresa

- Ebook: enciclopedia Librestado sobre la banca internacional y offshore

- Ebook: enciclopedia Librestado de segundas nacionalidades