En la actualidad, ya casi no existen jurisdicciones sin normas sobre sociedades extranjeras controladas (CFC rules) que dificultan el uso de empresas extranjeras para pagar menos impuestos. Así, tu mejor opción suele ser saber cómo funcionan o elegir con mucho cuidado tu país de residencia.

[Este artículo es una actualización de otro publicado en nuestro blog en 2017]

En general, si te encuentras en un país sin impuestos o que aplica una fiscalidad territorial, tienes bastante libertad para establecer tu empresa donde quieras y beneficiarte de las ventajas que ofrecen ciertas jurisdicciones.

Pero si, por el contrario, resides en un país con reglas SEC (que denominaremos en este artículo CFC rules, el término comúnmente usado a nivel internacional), deberás prestar especial atención a ciertos aspectos de estas normas que hoy explicaremos bastante a fondo.

Hemos hablado en este blog ya de muchos países en los que podrías constituir tu empresa, varios en Europa (Irlanda, Reino Unido, Chipre, Malta, Estonia, Rumanía, etc), pero también de otros fuera (Malasia, Emiratos Árabes, Hong Kong, Estados Unidos…).

Montar una empresa y aprovechar las ventajas fiscales del país que más te interese es fácil para aquellos que ya son nómadas digitales o para los que están dispuestos a salir del país. No tienen más que elegir el mejor país para residir o, directamente, pueden vivir como turistas, disfrutando de la vida del viajero permanente (si eres español, hay alguna cosa más que tendrás que tener en cuenta para conseguir el estatus de viajero permanente).

Sin embargo, si no es tu caso, no siempre podrás beneficiarte de las ventajas fiscales vinculadas a la creación de empresas en el extranjero (menos aún si el Estado en cuestión está considerado un paraíso fiscal y figura en una lista negra).

Tras la introducción en 2019 de las nuevas disposiciones europeas relativas a las CFC rules y los cambios que se han sucedido en el resto del mundo desde entonces, hay motivos para revisar nuestro artículo original sobre este tema, y eso es precisamente lo que abordaremos en el artículo de hoy.

En este artículo te explicamos qué son las CFC rules —o leyes tributarias internacionales—, cómo funcionan en los diferentes países del mundo y el efecto que pueden tener en tus planes de creación de una empresa fuera del país en el que resides.

Nuestro objetivo es ayudarte a averiguar si tu país de residencia aplica CFC rules y, de ser así, cómo te afectarán y cómo evitarlas legalmente.

Al final del artículo explicamos los efectos de las CFC rules a partir del ejemplo de socios (dueños) residentes en varios países, entre ellos España.

Sobre las leyes tributarias internacionales

Comencemos con un poco de historia…

Las CFC rules fueron adoptadas por primera vez en 1960 por los Estados Unidos, con el fin de recopilar información sobre las empresas estadounidenses en el extranjero.

Las primeras normas requerían que las empresas estadounidenses proporcionaran información sobre sus filiales de primer y segundo nivel en Estados Unidos.

Por tanto, estas reglas estaban dirigidas a las multinacionales. Para definir el nivel de afiliación de las filiales con la empresa matriz en el país, se situó el umbral en más del 50% de las acciones con derecho a voto en manos directas de una o más empresas estadounidenses. Esta noción tenía vigencia a lo largo de todo el ejercicio fiscal de la sociedad extranjera.

La Ley de la Renta de 1962 parece haber sido el primer intento de utilizar las leyes del impuesto sobre la renta para limitar la inversión estadounidense en el extranjero. Pretendía provocar un cambio fundamental en la expansión de la inversión fuera del país.

Once años después de que EE.UU. adoptara las CFC rules, Alemania se sumó a este enfoque fiscal e incorporó estas medidas a su legislación en 1972.

Otros dos países siguieron su ejemplo y establecieron este sistema en sus respectivos Estados: Canadá (1976) y Francia (1980). Sin embargo, a diferencia de los primeros tres países que aplicaron impuestos globales, Francia solo persiguió la utilización abusiva de su régimen de exención de participación (de hecho, su régimen fiscal territorial permitió a las empresas nacionales obtener ganancias en jurisdicciones de baja tributación mediante la creación de filiales en el extranjero). Al introducir las CFC rules, Francia proporcionó una herramienta adicional para reducir la cantidad de impuestos que no tributaban en las empresas matrices francesas.

En 1984, Reino Unido se convierte en el quinto Estado de este grupo. Al parecer, su objetivo inicial era ofrecer una respuesta a la creación de sociedades «hucha» offshore, que daban lugar a la exportación de capitales al tiempo que permitían a estas empresas continuar sus actividades sin verse afectadas. En 2012 se llevó a cabo una importante revisión de estas medidas.

Estados Unidos, todavía preocupado por el control de sus empresas nacionales, revisó su Tax Reform Act en 1986 para, entre otras cosas, impedir la transferencia del 50% de las acciones de una empresa extranjera a accionistas extranjeros —que intentaban así escapar a la definición de CFC rules—.

España se unió al grupo de países que regulan las CFC rules en 1995, al mismo tiempo que emprendía un importante cambio en su sistema de impuestos sobre la renta. En 2015 modificó sustancialmente sus normas al incorporar algunas recomendaciones de la OCDE sobre erosión de la base imponible y traslado de beneficios (BEPS). Las CFC rules constituyen la Acción 3 del proyecto BEPS.

China también adoptó CFC rules en 2008, aunque no las aplicó en primera instancia hasta 2014.

Las «CFC rules» tienen consecuencias para las empresas que están establecidas fuera del país de residencia, y deciden si la sociedad en el extranjero debe incluirse en la base imponible a nivel local (es decir, en el país de residencia del socio). A escala internacional, además de los países mencionados, también pueden encontrarse CFC rules en México, Brasil, Argentina, Perú, Sudáfrica, Japón, Corea del Sur, Australia, Indonesia, Nueva Zelanda y muchos más.

Es importante entender que cuando hablamos de impuestos en este artículo, siempre nos referimos al impuesto de sociedades.

Las CFC rules no tenían ningún efecto regulatorio sobre las declaraciones de la renta de las personas físicas. Sin embargo, varios países han introducido estas normas dirigidas a personas físicas a través de entidades jurídicas, entre las que se incluyen también las fundaciones, los fideicomisos y demás sociedades. Este es el caso de Estonia, Letonia y, a partir de 2023, también de Taiwán. La tributación aquí repercutirá en la declaración de la renta de las personas físicas (y, por tanto, en el IRPF).

Algunos países, sin embargo, han optado por no integrar las CFC rules.

Si quieres evitar pagar impuestos sobre los ingresos obtenidos en el extranjero, deberás residir en un Estado con fiscalidad territorial o en un estado donde puedas vivir como non-dom (puedes buscar ambos términos en el blog de Librestado si no los conoces).

El objetivo de las CFC rules, como decíamos, es impedir o dificultar la creación de determinadas estructuras utilizadas por las empresas para la optimización fiscal. En otras palabras, se establecen para garantizar que no transfieras tus ganancias a empresas directa o indirectamente bajo tu control que estén establecidas en otros países con el fin de ahorrar impuestos.

Las CFC rules afectan generalmente a las empresas ficticias pasivas (también conocidas como sociedades ficticias) que protegen las ganancias para evitar pagar impuestos. Sin embargo, como verás a continuación, muchos países se están centrando también en las rentas activas.

Por lo general, tu país de residencia querrá una parte del pastel y, para llevársela, utilizará las leyes fiscales internacionales. Con ellas consigue reducir las ganancias de tus empresas extranjeras y, por lo tanto, imponer una afiliación fiscal en su territorio.

Entonces, ¿qué son las llamadas «CFC rules»?

Las conocidas como CFC rules (por Controlled Foreign Companies), o normas SEC en español (por sociedades extranjeras controladas) son una de las cinco directivas ATAD (directivas contra el abuso fiscal) de la OCDE. Establecen que los beneficios obtenidos por las filiales extranjeras (ubicadas tanto dentro como fuera de la UE) pueden someterse a imposición en el país de la empresa matriz, aunque no se paguen dividendos. Hay dos condiciones para esto:

- Tasa de participación: que las filiales sean propiedad de la matriz en más del 50%.

- Umbral impositivo: que las filiales tributen a un tipo de, al menos, la mitad de la del país de la empresa matriz (incluso si los ingresos no se distribuyen).

Nota: la directiva ATAD —Directiva (UE) 2016/1164 de 12 de julio de 2016— establece las normas para combatir las prácticas de elusión fiscal que tengan un impacto directo en el funcionamiento del mercado interior. Fue adoptada el 21 de junio de 2016 por el Consejo. Esta directiva está en línea con el proyecto BEPS de la OCDE (cuyo objetivo es combatir la «erosión de la base imponible y el traslado de beneficios»). Refleja el deseo de la Unión Europea de «declararle la guerra» a los paraísos fiscales y luchar contra los acuerdos híbridos dentro de la UE, limitar la deducibilidad de los intereses y las normas relativas a las empresas extranjeras controladas. Para muchos miembros de la UE, se aplicaron por primera vez en 2019.

¿Cuál es la situación en Europa?

Antes de 2019 había Estados sin CFC rules oficiales, pero que habían puesto en marcha una regulación o ley local para impedir la gestión de empresas en el extranjero. Este fue el caso, por ejemplo, de Austria, Letonia, Malta, los Países Bajos y Eslovenia. Sin embargo, la situación en estos países ya ha cambiado, como explicamos a continuación.

Ansiosa por poner fin a la fuga de capitales hacia otros Estados, la Comisión Europea presentó en 2011 la idea de una Base Imponible Consolidada Común del Impuesto sobre Sociedades (BICCIS), un sistema destinado a unificar el cálculo de la base imponible de los grupos dentro de la UE. La propuesta, demasiado ambiciosa para el contexto político de entonces, quedó estancada durante años pese al impulso que supusieron escándalos como los Papeles de Panamá y los Bahamas Leaks en 2016.

La armonización plena de la base imponible a nivel europeo sigue siendo muy limitada: los Estados miembros continúan defendiendo sus competencias fiscales, utilizan su capacidad de bloqueo y condicionan cualquier cesión de soberanía tributaria a concesiones en otros ámbitos. A día de hoy, el proyecto original de BICCIS ha sido sustituido en la agenda por nuevas iniciativas, como la propuesta BEFIT (Business in Europe: Framework for Income Taxation), que persigue un marco común para la determinación de la base imponible de los grupos, pero aún se encuentra en fase de negociación y diseño.

Donde sí ha habido avances claros es en materia de lucha contra la planificación fiscal agresiva mediante las CFC rules. La Directiva (UE) 2016/1164 (ATAD) obligó a todos los Estados miembros a introducir, o adaptar, un régimen mínimo de sociedades extranjeras controladas, de modo que incluso jurisdicciones tradicionalmente más “amigables” como Países Bajos, Bélgica, Irlanda o Luxemburgo se han visto forzadas a transponer estas normas. Hoy, los 27 Estados de la UE cuentan con reglas CFC inspiradas en ATAD (con diferencias importantes de diseño y aplicación), lo que ha reducido notablemente el margen para estructuras puramente pasivas en jurisdicciones de baja tributación

Aunque en cierta medida estas reglas siguen un patrón similar en todo el mundo, en otros aspectos varían de una jurisdicción a otra.

En cualquier caso, normalmente se establecen 6 componentes para las CFC rules:

- definición de Sociedad Extranjera Controlada (SEC);

- exenciones a las CFC rules y obligaciones de umbral (requisitos mínimos);

- definición de ingresos;

- reglas de cálculo de ingresos;

- reglas de asignación de ingresos; y

- normas para prevenir y eliminar la doble imposición.

Los criterios para definir una SEC pueden variar según el país (nivel de control de la sociedad matriz, umbral fiscal en la filial preferente…). En cuanto a la aplicación de estas reglas, un país puede gravar únicamente las rentas pasivas de la empresa, mientras que el otro gravaría tanto las rentas activas como las pasivas.

La definición de ingreso

La definición de ingreso generalmente se basa en tres elementos: un análisis del sustrato empresarial, un análisis de las categorías de ingresos y un análisis del exceso de beneficios.

- El análisis de sustrato empresarial tiene como objetivo determinar si la SEC tiene actividades significativas en un país o si se ha constituido simplemente con el fin de evadir impuestos. La pregunta que surge de este análisis es si las SEC tenían la capacidad de generar ingresos o no. Este tema se detalla en el punto «Excepción 2», a continuación.

- El análisis de categorías de ingresos divide los ingresos recibidos por la SEC en las diferentes categorías según su definición jurídica (dividendos, regalías…), la fuente de ingresos y la relación entre las partes. Los análisis de sustrato y de categorías de ingresos son lo que la mayoría de los Estados miembros de la UE incluyen en su legislación.

- El análisis de exceso de beneficios se refiere a las rentas procedentes de bienes inmateriales. Consiste en calcular una tasa de rendimiento normal, y la diferencia entre ambas se trata como renta de la SEC. Cuando se calcula la tasa de rendimiento, el riesgo se tiene en cuenta a razón de 8 a 10 puntos porcentuales (similar al marco GILTI73 de la normativa estadounidense).

La ATAD ofrece dos opciones para las SEC: La opción A es la elegida por la mayoría de los países miembros, y pretende incluir todo tipo de rentas pasivas (dividendos, intereses…) a menos que la SEC ejerza una actividad económica sustancial. Luxemburgo ha decidido mantener su régimen optando por la opción B, tal y como se explica en la lista que incluimos al final del artículo.

Las reglas no se aplican a una SEC cuyo beneficio en el balance comercial no exceda los 750 000 € o no supere el 10% de sus costes de explotación durante el período impositivo (excluyendo los costos de los bienes vendidos fuera del Estado de residencia de la SEC y los pagos realizados a empresas asociadas).

¿Qué pasa si el país en el que resides no tiene leyes tributarias internacionales?

La principal consecuencia de la aplicación de las CFC rules es que los ingresos no distribuidos de la SEC se incluirán en la base imponible de los accionistas residentes.

Fuera de la UE hay todavía jurisdicciones relevantes sin un régimen clásico de sociedades extranjeras controladas (CFC rules), lo que deja más margen para estructuras internacionales bien diseñadas. Este es el caso, por ejemplo, de Suiza, Malasia, Filipinas, Singapur, Tailandia y algunos otros Estados, aunque varios de ellos han ido incorporando en paralelo medidas BEPS (como el Pilar 2/GloBE para grandes grupos) u obligaciones más estrictas sobre renta extranjera para residentes.

Si resides en un país donde no hay CFC rules, no tendrás problemas para establecer y administrar tus empresas offshore. En otras palabras, ni tienes que declarar que has creado una sociedad offshore ni tiene que dar cuenta de sus beneficios en tus declaraciones de la renta.

Naturalmente, tampoco tienes que pagar el impuesto de sociedades, por lo que puedes iniciar negocios en jurisdicciones donde tus empresas no paguen impuestos.

Como ya hemos dicho, esto no significa que tú, como individuo, no pagues impuestos si resides en un país que los recauda. Debes declarar tus ingresos en el país donde resides a efectos fiscales de acuerdo con los términos de la legislación fiscal local.

Por lo general, pagarás menos impuestos, ya que recibirás tus ingresos en forma de dividendos (que suele ser más rentable), e incluso puedes estar exento de todos los impuestos y dejar tu dinero en la empresa. Si lo haces, podrás retrasar el reparto de dividendos hasta el momento oportuno y trasladarte a un país donde este tipo de rentas no se graven en absoluto, lo que te permitiría retirar todo el dinero de la sociedad sin pagar un céntimo.

Como ves, a la hora de elegir el mejor país para residir no solo debes fijarte en que el Estado no grave impuestos (non-dom, tributación territorial o sin impuestos en general), sino también que te deje administrar empresas extranjeras sin problemas.

A veces ni siquiera necesitas irte a un país libre de impuestos para no tributar, a menudo puedes encontrar países muy atractivos que aunque con impuestos para empresas y trabajadores locales, no te obligan a tributar sobre tus ingresos en el extranjero.

Sobre los efectos de las leyes tributarias internacionales en la práctica

Si no tienes la suerte de vivir en un país sin CFC rules, deberás tener en cuenta cómo las leyes fiscales internacionales pueden afectar a tu capacidad para establecer y administrar empresas en el extranjero.

Las CFC rules de estos países varían mucho en su forma y efecto.

En cualquier caso, es posible que tengas que pagar impuestos de sociedad en tu país de residencia (incluso sobre los beneficios que no se hayan repartido) como propietario de una empresa extranjera en los siguientes casos:

- la empresa se encuentra en un Estado sin impuestos o de baja presión fiscal. Generalmente se entiende como país de baja presión fiscal aquel que, en relación al impuesto de sociedades en el país en el que resides, tiene un tipo de gravamen un 20 a 50% inferior. A menudo también existen listas negras de paraísos fiscales.

- los ingresos de la empresa son pasivos en su mayoría (más de un 30%). Se entiende por ingresos pasivos aquellos que vienen por intereses, licencias, alquileres, patentes, …

- el socio de la empresa tiene una alta participación en ella (la definición de lo que es una alta participación varía mucho según el país, y va del 1% al 50%).

Consecuencias jurídicas de las CFC rules

Es importante entender que las CFC rules no prohíben constituir empresas, ni España, ni México, ni ningún otro país se opone a que una persona o sociedad de la nacionalidad y residencia que sea constituya empresas en el exterior.

Eso sí, este tipo de leyes internacionales tienen un efecto (a menudo bastante negativo) en el aspecto tributario. A veces, la consecuencia es que el socio tiene que pagar el impuesto de sociedades en su país de residencia.

Generalmente cuando la empresa reside en un país de baja carga fiscal puedes descontar los impuestos pagados en origen de los de tu país de residencia, pero en el peor de los casos (que no existiera convenio de doble tributación), podrías tener que pagar los impuestos de sociedades de ambos países (lo cual es muy raro, ya que, en general, los únicos países sin convenios son aquellos que no imponen impuestos).

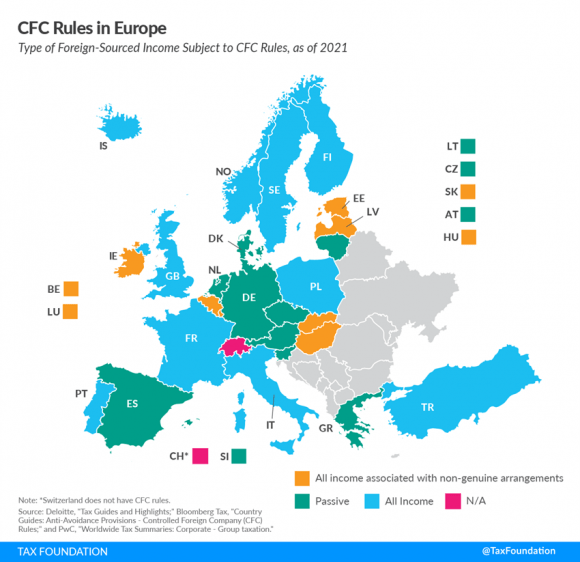

Cobertura geográfica de las CFC rules en Europa

El siguiente mapa muestra por colores la distribución de estos criterios en las distintas jurisdicciones de Europa y Turquía.

CFC rules solo sobre las rentas pasivas:

Los siguientes 9 países solo gravan las rentas pasivas de una sociedad extranjera controlada: Alemania, Austria, Dinamarca, Eslovenia, España, Grecia, Lituania, Países Bajos y República Checa.

CFC rules sobre las rentas activas y pasivas:

Los siguientes 10 países gravan tanto la renta activa como la pasiva de una SEC: Finlandia, Francia, Islandia, Italia, Noruega, Polonia, Portugal, Suecia, Turquía y Reino Unido.

CFC rules en el mundo

Alemania (1972): se aplican normas sobre ingresos pasivos si la SEC tiene un tipo impositivo inferior al 25%, o si la junta directiva no reside en el país. Cabría exención si la SEC está ubicada en la UE o el EEE y no es un montaje artificial.

Argentina: Las normas se aplican si el ingreso pasivo es el 50% del total y el tipo de la filial es inferior al 75% del tipo argentino.

Australia (1990): Las normas se aplican si los ingresos pasivos representan más del 5 % de los ingresos totales.

Austria (2019): se aplican las normas si los ingresos pasivos se gravan a menos del 12,5 % (incluidos los países miembros de la UE). Se debe demostrar el importe de los impuestos pagados por todas las filiales extranjeras. No obstante, existe una cláusula de escape que amplía el límite de 1/3 de los ingresos extranjeros en relación con el total de los ingresos generados a lo largo de 3 años. Este cálculo de un tercio de los ingresos se aplica por separado a cada uno de los 3 años fiscales. Cabría exención de las CFC rules si hay actividades económicas sustanciales.

Bélgica (2019): Desde enero de 2019, se encuentra entre los países miembros de la UE que han introducido CFC rules en su legislación, y las aplica si el país extranjero impone un impuesto inferior al 50% del tipo aplicado en Bélgica.

Brasil (2014): En el primer año se considerará que se ha distribuido a la matriz brasileña el 12,5% de los beneficios, aunque no haya distribución de beneficios. No se aplican CFC rules a las compañías petroleras.

Canadá (1976): las CFC rules se denominan reglas FAPI (foreign accrual property income); gravan todas las rentas pasivas de las filiales extranjeras controladas (controlled foreign affiliate, o CFA), así como los dividendos de las filiales extranjeras (foreign affiliate o FA).

Chile (2014): las normas se aplican si los ingresos pasivos son superiores al 10% de los ingresos totales de la entidad controlada.

China (2008): las normas se aplican si el impuesto de sociedades es inferior al 12,5%.

Corea del Sur (1995): las reglas se aplican si el impuesto de sociedades es igual o inferior al 15% de la media en los últimos 3 años para sociedades extranjeras con una participación mínima del 10%. Las reglas no se aplican si hay sustrato empresarial (oficina fija, actividad permanente, etc.) pero sí si los ingresos pasivos representan como mínimo el 50% de los ingresos brutos.

Costa Rica: no aplica CFC rules.

Dinamarca (1995): se aplican las normas si los ingresos pasivos representan más del 50% de los ingresos totales. El 50% de los ingresos de las filiales (principalmente intereses, regalías, ganancias de capital, etc.) se considera automáticamente como renta SEC imponible en Dinamarca. Las filiales extranjeras están exentas si menos de un tercio de sus ingresos son ingresos pasivos.

Egipto: no existen CFC rules, pero sí disposiciones similares para las inversiones. Los beneficios de su enajenación se determinan sobre la base de la diferencia entre el costo de adquisición de las inversiones y su valor de venta.

Eslovaquia (2019): las normas se aplican en caso de montaje artificial y si la SEC tiene un tipo impositivo de menos del 50% del impuesto que se devengaría en Eslovaquia. Cabría exención por actividades sustanciales.

España (1995): se aplican normas sobre ingresos pasivos si la SEC tiene un tipo impositivo inferior al 75% del tipo impositivo en España. Cabría exención si se encuentra en la UE y no es un montaje artificial (razones estratégicas válidas para la existencia de la empresa extranjera).

Estonia (2000): Las normas se aplican si el SEC tiene un tipo impositivo de menos del 7%. Cabría exención de las CFC rules si los beneficios son inferiores a 750 000 € o los ingresos pasivos inferiores a 75 000 €; así como si la SEC está ubicada en un país socio con el que Estonia tenga un tratado fiscal.

Estados Unidos (1960): las normas se aplican si la participación de ciudadanos estadounidenses es superior al 50%.

Finlandia (1995): las normas se aplican a todos los ingresos si la SEC tiene un tipo impositivo de menos de 3/5, y más del 50% de participación en la filial. Cabría exención si a) está ubicado en la UE o el EEE y no en un montaje artificial; b) realiza actividades industriales, manufactureras y de transporte marítimo; y c) Finlandia tiene un convenio de doble imposición con el país extranjero en cuestión (excluyendo los países con convenio mencionados en una «lista negra»).

Francia (1980): las normas se aplican a todos los ingresos si la SEC tiene un tipo impositivo inferior al 50% del importe que habría recibido en Francia, y si la participación es de al menos el 50% en la sociedad extranjera. Exención si se encuentra en la UE y no en un montaje artificial, o si la SEC lleva a cabo una actividad comercial o manufacturera.

Georgia: No aplica CFC rules.

Grecia (2014): las normas se aplican a las rentas pasivas si posee una participación de más del 50% en una filial extranjera, si la entidad tiene su sede en un Estado no cooperador o con un tipo impositivo bajo, o si el 30% de los ingresos netos antes de impuestos proviene de rentas pasivas o rentas de actividades financieras. Cabría exención si se encuentra en un país de la UE o del EEE con un acuerdo de intercambio de información y si las acciones de la SEC se negocian en un mercado regulado.

Hungría (1997): las normas se aplican si la SEC tiene un tipo impositivo de menos del 4,5% o menos del 50% del importe potencialmente recaudado en Hungría y si tiene una participación de más del 50% en una filial extranjera. Cabría exención si a) realiza una actividad económica real; b) está por debajo de un determinado umbral y ratio de beneficio; o c) está ubicada en un país con un convenio que permita la exención.

Indonesia: se aplican normas si la participación es superior al 50%. Las únicas filiales exentas son las que cotizan en una bolsa de valores reconocida.

Irlanda (2019): Cabría exención si: a) se está por debajo de ciertos umbrales de beneficios e ingresos; b) se aplican las normas sobre precios de transferencia; o c) se supera la prueba de finalidad esencial.

Islandia (2010): las normas se aplican a todos los ingresos si la SEC tiene un tipo impositivo inferior a 2/3 del tipo nacional, que es del 20% (es decir, inferior al 13,3% aproximadamente) o si la junta directiva no reside en el país. Cabría exención si se encuentra en países del EEE o que tenga un tratado de doble imposición con Islandia.

Israel (2003): Las normas se aplican si el impuesto de sociedades es inferior al 15%, si los ingresos son pasivos o si el control de la filial es del 10% o más.

Italia (2001): las normas se aplican a todos los ingresos si la SEC tiene un tipo impositivo inferior al 50% del que se aplica en Italia y si más de 1/3 de los ingresos son pasivos. Cabría exención si se realizan actividades económicas sustanciales.

Japón (1978): las normas se aplican bajo 3 condiciones: 1) filial sin actividad y con tasa impositiva inferior al 20%; 2) filial sin sustrato cuya tasa impositiva sea inferior al 30%; y 3) si los ingresos pasivos se gravan a un tipo «umbral» del 20%. Nuevas reformas en abril de 2019 relativas a las definiciones de «empresa papelera», «empresa caja» y «actividades de seguros».

Letonia: existen CFC rules relativas al tipo impositivo (2019) y CFC rules relativas al IRP (2013). Respecto al tipo impositivo: para filiales con más del 50% de participación, las reglas se aplican si los beneficios ascienden a 75 000 €, si los ingresos pasivos ascienden a 75 000 € o si la filial está registrada en un paraíso fiscal. Se paga un impuesto del 15% sobre transacciones con países de baja fiscalidad. Para el IRP: se aplica si al menos el 25% de una sociedad no residente (cuyas acciones no coticen en el mercado regulado de un Estado miembro de la UE o de un Estado del EEE), asociación u otra entidad jurídica, fundación extranjera, fideicomiso u otra entidad legal establecida o situada en jurisdicciones de baja o nula tributación; es propiedad o está controlada —directa o indirectamente— por contribuyentes residentes (personas físicas). En este caso, los beneficios de dicha entidad, independientemente de si han sido o no distribuidos, se imputan proporcionalmente a sus accionistas residentes y tributan en consecuencia (en el impuesto sobre la renta de las personas físicas).

Luxemburgo (2018): se deben cumplir simultáneamente las dos condiciones siguientes: 1) una participación directa o indirecta de más del 50% en la entidad extranjera; y 2) el impuesto extranjero es inferior al 50% del impuesto de sociedades (IRS) de Luxemburgo. La tasa impositiva a efectos comparativos para el ejercicio 2022 es del 8,5 % para rentas imponibles superiores a 200 000 €. Exención si; a) no se trata de un montaje artificial; o b) los beneficios contables son inferiores a 750 000 € o al 10% de los costes de explotación.

Lituania: las normas se aplican a los ingresos pasivos si la SEC tiene una tasa impositiva de menos del 50% de la cantidad solicitada en Lituania, si los ingresos pasivos superan 1/3 del total de la renta imponible, y si la SEC está registrada en uno de los países de la lista negra.

Malta (2019): las normas se aplican a todos los ingresos, si los ingresos extranjeros superan el 50% de los ingresos totales y si la participación en filiales extranjeras alcanza un mínimo del 50%. Requisitos de sustrato: oficina permanente en el extranjero. Exención si los beneficios contables son inferiores a 750 000 € y las rentas no comerciales son inferiores a 75 000 €, o si los beneficios contables no llegan al 10% de los gastos de explotación.

México (1997): las normas se aplican si los ingresos pasivos son superiores al 20% del total y si el país extranjero grava menos del 75% de la cantidad reclamada en México.

Nueva Zelanda: se aplican las normas si los ingresos pasivos superan el 5 % del total.

Noruega: las normas se aplican a todos los ingresos, si la participación es superior al 60%, si la SEC tiene un tipo impositivo inferior a 2/3 del tipo impositivo de Noruega. Cabría exención si se encuentra en un país del EEE y no se trata de un montaje artificial, o si se encuentra en un país con un convenio fiscal y no se trata de rentas principalmente pasivas.

Panamá: no aplica CFC rules.

Paraguay: no aplica CFC rules.

Países Bajos (2019): se aplican normas sobre ingresos pasivos en los siguientes casos: 1) si tienes una participación directa o indirecta de al menos el 50% del capital social desembolsado, derechos de voto y beneficios en la filial o establecimiento permanente extranjero; 2) si la filial extranjera o el establecimiento permanente es residente en un país identificado específicamente por el gobierno holandés y: a) no está sujeta al impuesto de sociedades en su país de residencia; b) la SEC tiene una tasa impositiva inferior al 9%; o c) la filial extranjera o el establecimiento permanente no realiza una actividad económica significativa.

Perú: las normas se aplican si el país extranjero impone un impuesto inferior al 75% de la cantidad reclamada en Perú.

Polonia: las normas se aplican a todos los ingresos, si los ingresos pasivos corresponden al 33% del total, si la SEC tiene una tasa impositiva inferior a la diferencia entre este y el que se habría pagado en Polonia, y si la filial tiene su sede en una Estado no cooperador. Desde 2019 también se aplica para las filiales controladas por intermediarios (fideicomisarios, agentes… y estos últimos tributan al 19%). Exención si no se trata de un montaje artificial.

Portugal: las normas se aplican a todos los ingresos, si la SEC tiene una tasa impositiva inferior al 60% de la tasa normal en Portugal y si la sociedad matriz controla al menos el 25% de la filial. Si las acciones ascienden al menos al 50 %, el umbral del tipo impositivo es del 10 % en lugar del 60%. Cabría exención si: a) se encuentra en países de la UE o del EEE; b) los beneficios o ingresos representan menos del 75% y las actividades son sustanciales (agricultura, industria o, no mayoritariamente en Portugal, comercio o servicios). Estas operaciones deben ser distintas de las de crédito, financieras, de seguros, tenencia y arrendamiento de bienes inmuebles con personal, equipos, activos e instalaciones.

República Checa (2019): Una SEC se define como una sociedad checa no residente en la que la sociedad checa participa (sola o con sus partes vinculadas) en más del 50% de los derechos de voto o de los beneficios.

Reino Unido: CFC rules estrictas. Existen varias exenciones para ciertos tipos de empresas: aquellas que se acogen al régimen por primera vez, las SEC con escasos beneficios o márgenes reducidos, las SEC en territorios excluidos o en territorios con tipos del impuesto de sociedades similares o superiores a los del Reino Unido.

Rusia: los beneficios no distribuidos de una SEC controlada por un residente fiscal ruso están sujetos a impuestos en Rusia anualmente (al tipo del 20 % del impuesto de sociedades si la persona que ejerce el control es una persona jurídica residente fiscal rusa, o al tipo del 13% si la persona que ejerce el control es una persona física residente fiscal en Rusia). Se definen varias exenciones y varios métodos de cálculo.

Sudáfrica: se aplican las normas si la participación es superior al 50%, teniendo en cuenta la retención de impuestos.

Suecia: las normas se aplican a todos los ingresos, si la SEC tiene un tipo impositivo inferior al 11,8%, si las acciones poseídas ascienden al 25% (en lugar del 50% anterior a la modificación de 2019) o si las rentas pasivas provienen de propiedad intelectual o de cánones. Cabría exención si se encuentra en el EEE y no en un montaje artificial, o si se encuentra en países incluidos en la lista blanca.

Suiza: No hay CFC rules en Suiza. Por tanto, los ingresos no distribuidos de una filial extranjera no están sujetos a impuestos.

Taiwán (2023): las normas se aplicarán en 2023 a todos los ingresos si: 1) la SEC tiene un tipo impositivo un 70% más bajo que el tipo impositivo taiwanés (70% del 20% = 14%) o si el Estado de la SEC solo grava los ingresos de fuentes nacionales (o los ingresos de fuente extranjera se gravan solo sobre la base de remesas); y 2) el 50% o más de las acciones de la entidad pertenecen directa o indirectamente a una empresa o individuo taiwanés o están significativamente influenciadas por una empresa o individuo taiwanés, así como por personas relacionadas con una empresa o individuo taiwanés.

Tailandia: no aplica CFC rules.

Turquía: las normas se aplican a todos los ingresos, si los ingresos pasivos representan el 25% del total y la suma imponible es un 10% menos que la de Turquía, así como si sus beneficios son mayores que el equivalente en moneda extranjera de 100 000 TRY. Cabría exención si los ingresos brutos son inferiores a 100 000 TRY.

Uruguay: no aplica CFC rules.

Venezuela: se aplican normas si el impuesto de sociedades es inferior al 20%.

Países no cooperadores/ listas negras

Según el caso, algunos Estados deciden cuándo se activan las CFC rules según el país. Mantienen listas negras de países con los que se activan las CFC rules automáticamente.

Las listas negras acostumbran a estar integradas por paraísos fiscales. Cada Estado define los paraísos fiscales según sus propios criterios. Los países sin impuesto de sociedades a menudo se incluyen automáticamente en este grupo, aunque los Estados con convenios de doble imposición o acuerdos de intercambio de datos fiscales suelen quedar excluidos de estas listas. Esta es la razón por la que algunos países que no aplican impuesto de sociedades no están en las listas negras.

En principio, cada país tiene su propia «lista negra» (aquí tienes por ejemplo la lista de paraísos fiscales de España), pero la Unión Europea también ha elaborado una lista comunitaria.

Cada país de esta lista está sujeto automáticamente al impuesto de sociedades en el país de residencia del socio, independientemente de las normas vigentes en el país de la empresa. A menudo hay condiciones adicionales y, a veces, ciertos gastos de la empresa no pueden deducirse.

Esto tiene una razón: los Estados con impuestos elevados asumen sistemáticamente que las empresas establecidas en zonas de baja carga fiscal evaden impuestos. Estos Estados desplegarán, por tanto, todos sus medios para equiparar las ganancias en el extranjero a las que se obtendrían en su jurisdicción y, por tanto, impondrán los mismos tipos impositivos vigentes en su territorio, como se ha explicado anteriormente.

Esta lista está en constante evolución: la primera lista data del 5 de diciembre de 2017 (17 jurisdicciones : Bahréin, Barbados, Corea del Sur, Emiratos Árabes Unidos, Granada, Guam, Islas Marshall, Macao, Mongolia, Namibia, Palaos, Panamá, Samoa, Estados Unidos Samoa, Santa Lucía, Trinidad y Tobago y Túnez )

Un mes después, el 23 de enero de 2018, se eliminaron 8 jurisdicciones de esta lista negra (Barbados, Corea del Sur, Emiratos Árabes Unidos, Granada, la Región Administrativa Especial de Macao, Mongolia, Panamá y Túnez).

Dos meses después, en marzo, otras 3 jurisdicciones (Bahréin, las Islas Marshall y Santa Lucía) fueron a su vez eliminadas de la lista negra, aunque se añadieron 3 nuevas jurisdicciones (Bahamas, San Cristóbal y Nieves y las Islas Vírgenes de los Estados Unidos).

Entre mayo y diciembre, abandonaron la lista Bahamas, San Cristóbal y Nieves, Palaos, Liechtenstein, Perú, Namibia, Andorra y San Marino.

En marzo de 2019, 10 jurisdicciones se suman a la lista negra: Aruba, Barbados, Belice, Bermudas, Dominica, Emiratos Árabes Unidos , Fiyi, Islas Marshall, Omán y Vanuatu, por incumplir los plazos acordados con la UE.

En mayo de 2019, se eliminan de la lista 3 jurisdicciones (Aruba, Bermudas y Barbados).

En junio Dominica abandonó la lista.

Cada año se agregan o eliminan Estados de las listas negras según su cumplimiento de las expectativas de la OCDE o de las de un país en particular.

Países potencialmente cooperadores: listas grises

Los países que se eliminan de la lista negra suelen transferirse a una lista gris y pasan a estar sujetos a un seguimiento, tras el cual, o bien se reintegran a la lista negra o bien se excluyen por completo de las listas (tanto negra como gris) si cumplen los requisitos de la UE. Ahora mismo, los 13 territorios «en gris» son Anguila, Australia, Bosnia y Herzegovina, Botsuana, Suazilandia, Jordania, Maldivas, Marruecos, Mongolia, Namibia, Santa Lucía, Tailandia y Turquía.

La UE PRETENDE sancionar a los países que no cooperen por varios métodos, como privándolos de fondos europeos, por ejemplo.

Listas blancas

Algunos estados funcionan a la inversa, utilizando listas blancas en lugar de listas negras. Estas listas incluyen los países cuyos residentes pueden crear y administrar empresas sin obstáculos, pagando los impuestos en origen. Este es el caso de China, que incluye en su lista blanca a los siguientes países: Alemania, Australia, Canadá, Estados Unidos, Francia, India, Italia, Japón, Noruega, Nueva Zelanda, Reino Unido y Sudáfrica. Los países de estas listas suelen tener una elevada carga fiscal (de forma que, en general, no resultan muy interesantes para la optimización) y buenas relaciones comerciales internacionales.

Excepciones a las CFC rules en Europa

Vale, ahora has descubierto que el país en el que resides tiene CFC rules y que además son estrictas y no te permiten constituir la sociedad de la forma que querías en el Estado al que habías echado el ojo.

No desesperes todavía, la cosa no termina aquí.

En general existen dos excepciones importantes a las leyes tributarias internacionales, una de ellas viene motivada por la ley de libertad de establecimiento dentro de la Unión Europea y la otra afecta a empresas que puedan demostrar cierto sustrato empresarial en el país extranjero.

A continuación podrás leer en qué consisten y cómo pueden ayudarte en caso de que te afecten las CFC rules del país en el que residas.

Excepción 1: libertad de establecimiento en la UE

Dentro de la Unión Europea tienes diferentes opciones para optimizar impuestos de forma totalmente legal si estás dispuesto a montar o trasladar tu empresa al lugar apropiado.

Estas opciones vienen dadas por la libertad de establecimiento de la UE, una ley que garantiza el libre establecimiento de personas y empresas en cualquier país dentro del espacio común.

En principio, la ley europea tiene rango superior a las leyes y normas nacionales, aunque esto no ha conseguido evitar que Alemania, por ejemplo, ponga obstáculos a la constitución de empresas en ciertos países dentro de la Unión Europea (Malta, Chipre, Irlanda, Estonia y Bulgaria) por considerarlos países de baja presión fiscal.

Eso sí, la opción de optimizar impuestos aprovechando las diferencias fiscales en la UE podría dejar de estar disponible si Bruselas sigue adelante con sus planes.

Existe intención por parte de la UE de obligar a todos los Estados miembros a impedir la optimización fiscal mediante leyes tributarias internacionales. Es más, incluso se habla de un impuesto de sociedades común.

Por supuesto, tal y como están las cosas en la Unión Europea no es de esperar que esto suceda, ya que todos los Estados tendrían que estar de acuerdo y una medida así perjudicaría al menos a un cuarto de ellos.

Excepción 2: Establecimiento permanente con fundamento o sustrato empresarial

El criterio sustantivo o sustrato empresarial se refiere a lo creíble que es una empresa, a los intereses económicos reales que la empresa tiene en el país en el que se ha creado.

El sustrato es una cuestión de grado. Para demostrar que la empresa tiene «sustancia» puede tener su propia oficina, trabajadores, un director en el país extranjero, etc.

Si tu establecimiento permanente o empresa en el extranjero cubre estos requisitos, no deberías tener ningún problema para que tu Estado, por muy estricto que sea, reconozca la sociedad extranjera.

El criterio sustantivo juega un papel importante en los convenios de doble imposición. El grado necesario para no activar las leyes tributarias internacionales varía mucho según los países entre los que se ha firmado.

Incluso en los casos en los que existe un convenio de doble imposición entre un Estado de alta y otro de baja presión fiscal, cuando existe suficiente sustrato empresarial se reconocen las sociedades (y sus ventajas fiscales). Sin convenio el proceso es más complicado, pero no siempre imposible (depende de los países a los que incumbe).

En la siguiente sección, presentamos la situación específica de varios países en cuanto a las CFC rules: Francia, Alemania y Bélgica y España.

Las CFC rules en Francia

El control directo e indirecto de las acciones o los derechos de voto se tienen en cuenta para determinar el estatus de las SEC.

- PARTICIPACIÓN DEL 50%: el umbral de control a efectos de las SEC es del 50% y las normas se aplican a los ingresos generados por cualquier sucursal o entidad establecida u organizada en una jurisdicción de baja tributación, es decir, una jurisdicción cuyo tipo impositivo sea inferior al 50% del tipo francés (en 2022, este tipo sería equivalente al 12,5%).

- PARTICIPACIÓN DEL 5%: una disposición antiabuso reduce el umbral de control del 50% al 5% si más del 50% del capital de la entidad extranjera está directa o indirectamente en manos de sociedades francesas o extranjeras controladas por la sociedad matriz francesa.

Además, el régimen de las SEC no es aplicable a las empresas de la UE (refugio seguro), a menos que las autoridades fiscales francesas demuestren que la estructura impugnada se creó exclusivamente con fines de evasión fiscal.

Las normas se aplican cuando una empresa francesa tiene una filial, sucursal o establecimiento permanente en otro país, y se considera que ha recibido ingresos de la entidad extranjera.

Un régimen fiscal se define como privilegiado si su jurisdicción (extranjera) grava los beneficios imponibles a un tipo igual o inferior, como mínimo, al 50% del impuesto sobre los beneficios que se habría adeudado en Francia de haberse ejercido allí la actividad en cuestión (en 2022, esta tasa equivaldría al 12,5%).

Los beneficios de la entidad extranjera que entran en el ámbito de aplicación de las CFC rules ya no están sujetos a tributación separada: ahora se añaden a los demás beneficios imponibles de la sociedad matriz francesa.

Si las acciones cotizan en un mercado regulado, las autoridades fiscales francesas están obligadas a demostrar que las empresas actúan de forma concertada para probar la existencia de control.

El impuesto se aplica a la parte proporcional de los ingresos que debería haber recibido la empresa matriz francesa.

Las pérdidas de la sociedad matriz se pueden utilizar para compensar los beneficios de la SEC.

Cuando los ingresos de fuente extranjera se gravan en Francia, las retenciones en origen extranjeras pueden ser deducibles del impuesto de sociedades francés de conformidad con los convenios fiscales.

Una sociedad matriz francesa puede eludir las CFC rules si demuestra que la entidad extranjera ejerce una actividad comercial o industrial efectiva realizada desde su país de establecimiento o domicilio social.

En base a las medidas ATAD que actualmente sacuden a los miembros de la UE, Francia ya había implementado todas estas CFC rules, y aún no tiene intención de modificar nada. Sin embargo, el proyecto de Ley de Finanzas se centra en otras medidas de la ATAD, como la exención de participación de los dividendos admisibles, que aumentaría del 95 % al 99 % cuando se reciban dividendos de empresas francesas pertenecientes a un mismo grupo consolidado, de empresas de la UE o de empresas constituidas en el EEE.

Las CFC rules en Bélgica

Las CFC rules se introdujeron en enero de 2019 a la legislación belga, y se aplican desde el ejercicio fiscal 2020 (renta de 2019).

Los requisitos establecidos son:

- La tenencia de la empresa contribuyente —sola o con sus empresas asociadas— de una participación directa o indirecta de más del 50% del capital, derechos de voto o beneficios de una entidad extranjera.

- Que la entidad extranjera no esté sujeta a impuestos de acuerdo con las normas aplicables en Bélgica o esté sujeta a un impuesto sobre la renta inferior a la mitad de lo que habría pagado en Bélgica

- Que cuente con suficiente sustrato empresarial: las actividades de la filial deben ser reales y debe demostrarse su presencia física (oficina, dirección, personal, etc.)

Se implementarán medidas para evitar la doble imposición.

Las CFC rules en Alemania

Para que te hagas una idea de los problemas que pueden plantear las leyes fiscales internacionales, permíteme presentarte a uno de los países más restrictivos a la hora de permitir que sus residentes establezcan empresas en el extranjero: Alemania.

Recuerda, Alemania fue el primer país en seguir el ejemplo de Estados Unidos en relación a las CFC rules, allá por 1972.

Si vives en Alemania, para establecer una empresa en el extranjero sin desencadenar las CFC rules, deberás demostrar que tu empresa tiene «sustrato» en el país extranjero. En otras palabras, debes contar con una oficina, empleados y contratos. Esto ocurre incluso con otros países de la Unión Europea, lo que va en contra de la legislación comunitaria y ya ha provocado una advertencia para Alemania…, que ha hecho caso omiso de la misma —excepto por algunos pequeños cambios en la normativa—.

Además, el gerente de la empresa debe pasar algún tiempo en el extranjero y no debe poseer más del 50 % de las acciones.

Y, por si esto fuera poco, la empresa también debe contribuir a la economía del país (o al menos intentarlo), y debe demostrar que tienes un interés económico en establecer la empresa en el extranjero. Este suele ser el mayor obstáculo al que se enfrentan las personas al establecer empresas en paraísos fiscales (porque es difícil conseguir clientes en esos países).

Si no puedes demostrar que tu empresa extranjera tiene sustrato, deberás pagar la retención en Alemania.

Esto implica que la empresa pagaría tanto el impuesto de sociedades alemán como el impuesto comercial del otro país, en función del lugar de residencia del socio.

Incluso aunque la empresa extranjera no distribuya sus dividendos, no escaparás al fisco alemán. La legislación fiscal alemana cita explícitamente este caso, así como los impuestos sobre los beneficios que no se hayan repartido entre los socios.

La tributación de los incrementos (Hinzurechnungsbesteuerung en alemán) suele tener un efecto muy negativo en las declaraciones de la renta de las personas físicas. Además, a menudo la base no es el balance de la empresa, sino una suma ficticia estimada por las autoridades fiscales alemanas (y rara vez a favor de la empresa).

Un informe de Deutsche Bank de 2018 sostiene que la definición alemana de un tipo impositivo bajo (25%) es demasiado alta para desencadenar las CFC rules.

Es por esto que residir en Alemania vuelve muy difícil la optimización fiscal a través de estrategias fiscales internacionales: quienes estén interesados tienen que crear una empresa con sustrato en otro país de la Unión Europea, una solución bastante costosa que solo vale la pena cuando los ingresos son altos.

Aun así, si lo haces bien, podrías terminar pagando solo un 5 % de impuestos en Malta, por ejemplo.

El ejemplo de los residentes en España

Y ya por último, dado que muchos de los lectores de este blog residen en España, vamos a analizar lo que ocurre en su caso y, en general, cómo pueden hacer para abrir una empresa en el extranjero.

Como decíamos, España sí tiene leyes tributarias internacionales, y son bastante estrictas. De hecho, la opción más económica y sencilla de evitarlas es dejar de residir en el país (algo que de nuevo, te invito a plantearte, ten en cuenta que esto no significa que no puedas estar nunca en España, simplemente que pasas menos de 183 días dentro y no tienes el centro de tus intereses vitales/ económicos allí).

Pero a lo que íbamos. En general, las CFC rules españolas se activan si las empresas en el país extranjero pagan menos del 75% de impuestos de lo que pagarían de estar en España, también se activan automáticamente si la empresa se encuentra en la lista negra de empresas (una de las más extensas en Europa) o si tiene ingresos pasivos (ingresos por inversión, royalties por patentes, copyright…).

Como en el caso de Alemania, la única forma de escapar de las CFC rules es creando un sustrato empresarial. Es decir, en el mejor de los casos, tiene que poseer oficina, empleados y un administrador, además razones económicas o estratégicas para haber optado por trabajar a través de una empresa extranjera.

Al contrario de lo que puedas leer por ahí, tu empresa no puede montar otra empresa pantalla (consistente solamente en un buzón) en Delaware, Panamá, Chipre o el país que sea sin más para sacar los beneficios del país, el sustrato es obligatorio.

En el caso de una micro empresa, puede valer con tener una oficina en el país en el que se tiene la empresa extranjera y pasar ahí algunas temporadas (o usar la dirección de tu asistente virtual).

Pero como decíamos, en ningún caso será suficiente con dar la dirección de tu abogado o gestor fiscal como lugar en el que se encuentra la oficina (lo que se llama una empresa pantalla o sociedad fantasma).

Esto significa que si quisieras constituir tu empresa fuera de España, tendrías que tener en cuenta el criterio de sustancia o pagarías impuestos en España (se consideraría como residente en España). Para saber exactamente cómo está reglado esto tienes que prestar atención a los convenios de doble imposición entre el país extranjero donde constituyes la sociedad y España.

Cómo autónomo o pequeño empresario, ¿cuáles son las ventajas de tener tu empresa en el extranjero? Siendo concretos: Si montases tu empresa en Reino Unido, no tendrías que registrar tus ficheros en ninguna Agencia de Protección de Datos, no tendrías que retener y declarar el IVA hasta superar el límite de 77.000 libras y tampoco tendrías que darte de alta como autónomo y pagar por ello…

Pero lo dicho, si eres autónomo y a cambio de dichas ventajas tienes que mantener allí una oficina y visitarla sin que esto tenga un verdadero sentido desde el punto de vista de tu negocio (clientes allí), seguramente no salgan los números, mejor dejarlo o trasladar tu residencia directamente al otro país.

Si tu empresa puede permitirse abrir una filial con oficina y dirección en otro país (en general, a partir de cinco cifras mensuales vale) no deberías tener problemas con las cfc rules. Es más, en este caso el ahorro en impuestos y las facilidades a la hora de emprender pueden ser razón suficiente para crear sustrato en el extranjero, es más, puede ser una oportunidad de expandir tu negocio.

Por supuesto es importante apuntar que si tu empresa extranjera mantiene un local en España (un taller, restaurante o tienda, por ejemplo), por mucho sustrato y oficina que tenga la sede en otro país, esa parte del negocio y sus ingresos estarán sujetos al IRNR (impuestos sobre la renta de no residentes) y pagará impuestos en España.

Incluso aunque no tenga un local en España, si la empresa no residente obtiene ganancias por actividades (servicios ofrecidos, transacciones…) realizadas en España (con o sin establecimiento permanente) podría estar sujeta a tributar por impuesto de no residentes en España de acuerdo con el convenio de doble imposición entre el país de residencia de la Sociedad y España.

En general, para aprovechar los beneficios de constituir tu empresa en el extranjero residiendo en España debes tener un negocio que NO esté atado físicamente a España, con una actividad que podrías desarrollar desde cualquier lugar, tal como la de comercial, intermediario, programación, atención telefónica, traducción, consultoría…

Concluyendo

Como ves, el tema de las leyes tributarias internacionales no es sencillo y cambia totalmente según el país en el que residas y aquel en el que quieras constituir tu empresa.

Si quieres saber si los planes para la optimización de impuestos que tienes funcionarían, no dudes en contratar nuestro servicio de consultoría. Te ayudemos a encontrar la mejor solución para tu caso.

Y Hacienda o quien sea como se entera que yo tengo una sociedad en el extranjero?

Hola, Alejandro.

El Estado se entera porque tú se lo dices (o deberías si quieres evitarte problemas), como tarde a la hora de hacer tu declaración de la renta.

Si no es así, se entera por tus movimientos bancarios, por facturas que te hacen otras empresas, facturas que tú haces a otras empresas, por algún socio (o pesona) enfadado que te denuncia, algún funcionario aburrido que empieza a navegar por internet, da con una empresa y empieza a tirar del hilo…

Los de Hacienda no tienen más que mirar en el registro de empresas del otro país (es público) o pedir los datos al otro país (existe colaboración entre ellos) para saber a nombre de quién está la empresa extranjera.

Muchas gracias

Esta web es muy util porque da mucha informacion que no encuentra en español y que nos puede dar mucha libertad

Si siendo residentese españoles (país con reglas CFC estrictas) tuviésemos una sociedad por ejemplo en las Islas Marshall, tal y como comentáis en otro excelente post de este blog (cuyo estado no participa en el intercambio internacional de información ni coopera con otros estados), sin duda nos deberían aplicar las reglas CFC, pero entonces… Si la Hacienda española desconoce las cuentas de la sociedad ¿en base a que cifra de beneficios la Hacienda española nos puede intentar aplicar el 25% de Impuesto de Sociedades español? ¿Y que pasa si los resultados de la sociedad no han sido positivos?

Una cosa más, cuando en referencia a España mencionáis que «se activan si en el país extranjero se paga menos del 75% de impuestos de lo que se pagaría en España», ¿significa que las CFC rules se aplicarán en cualquier país europeo que tenga un impuesto de sociedades inferior a un 18,75%? (75% de un 25% = 18,75%)

Si tienes una sociedad en las Islas Marshall y la estás autodirigiendo desde España deberás poder entregar las cuentas a la Agencia Tributaria para su revisión en caso de inspección.

Con sociedades dentro de la UE es relativamente fácil escapar de las CFC rules si puedes aportar razones válides para la constitución en el extranjero.

Gracias por toda la información que aportas, es de muchísimo valor.

Al final, si no he entendido mal, debido a las CFC rules, si quieres administrar una empresa desde España, por ejemplo en Estonia o Chipre, tienes que comunicárselo a Hacienda, o sino a la larga tendrás problemas?

Un saludo fuerte.

No hace falta que se lo comuniques a Hacienda, como mucho entrarías en el régimen de transparencia internacional que te obligaría a pagar impuestos en España según los beneficios de la empresa si no la acepta como residente en el país extranjero.

En principio, montar la empresa en Chipre o Estonia no debería darte problemas siempre y cuando puedes fundamentarlo. Por ejemplo, a lo mejor tienes la empresa en Estonia porque tus proveedores están allí o porque tus clientes son internacionales, o porque en tu sector ese tipo de empresa tiene X ventajas…

Hola, como puedo darle sustancia a una LLC constituida en Estados Unidos pero que realmente dirijo desde España, con la contratación de una oficina virtual sería suficiente? saludos

La respuesta corta es no, no es suficiente. Es más, seguramente no quieras tener sustancia en Estados Unidos. Echa un vistazo a este vídeo que hemos hecho justamente respondiendo a tu pregunta para entenderlo mejor: https://youtu.be/QIGfk8QDrqA

Hola…esta muy bien toda la info que publican. Particularmente tengo una LLC en Delaware y resido en Argentina. Tuve que presentar el IRS Form 5472. No declare la LLC. Que piensas?

Saludos,

Alex

Su blog es estupendo para personas que como yo, no sabemos nada, del tema de tributación. Con cada articulo aprendo a no dejarme engañar de mis tributaristas. Gracias por su esfuerzo tan profesional. Puedes hablar de un colombiano que tributa en Colombia, quiere crear 3 empresas: 1 en estonia (agrodindustrial), 1 en Alemania (inversiones financieras), 1 en suiza (inversiones financieras) y la holding en curazao. Gracias, gracias, gracias.

Gracias Adrian!

Comentas que Chile no tiene CFC rules, pero leí que a partir del 1 de enero del 2017 si que ya las incorporaron. Puedes indicarme en que grupo se encuentra ahora Chile?

Gracias por tu tiempo!

Hola, ante todo muchas gracias por la amplia informacion del Blog.

Preguntas:

En el caso en que un residente español persona fisica destina una parte de sus ahorros a una sociedad en Estonia (con participacion directa del 100% del capital) para realizar inversiones bursatiles en USA a traves de una cuenta broker online en USA, de forma tal de que los ahorros crezcan sin tributar todos los años.

1. España puede aplicar las CFC y gravar con IS a la sociedad de Estonia porque no es gravada en Estonia sino hasta que haya distribucion de beneficios?

2. El dia en que se haga una distribucion de efectivo al socio unico via dividendos, como seria la tributacion en cada pais?

3. Algun otro aspecto de relevancia que mencionar respecto de este caso?

Desde ya muchas gracias y felicitaciones nuevamente por el Blog.

En principio se aplicarían las CFC rules, menos si se pueden alegar razones más allá de las fiscales para haber elegido Estonia como país para registrar la sociedad (las CFC rules no aplican en la UE en ese supuesto).

Los dividendos tributan allí donde reside el socio. En caso de que existan retenciones (no es así en Estonia) se le añaden estas.

Me parece que en la república checa esto ha cambiado en 2019, no me queda claro si se aplica sólo a empresas que poseen empresas o también a individuales que poseen empresas https://home.kpmg/xx/en/home/insights/2018/02/tnf-czech-republic-proposed-changes-to-income-tax-law-for-2019.html

Este artículo es ya antiguo, en algún momento tendremos que actualizarlo. En principio en toda la UE existen ya (a 2019) CFC rules.

Hola soy un Ecuatoriano residente en Ecuador y me sorprendió ver a mi país en la lista negra de los «sospechosos habituales».

Me podrías decir ¿porque somos sospechosos?

No lo sé, yo no hago las listas. De todas formas si te idenfificas de esa forma con tu nacionalidad ya estás cometiendo el primer error…

En que países es donde se puede abrir una sociedad offshore y respetan el anonimato? Tengo entendido que no dan tus datos a menos que seas perseguido por un delito internacional

Islas Marshall por ejemplo. Eso sí, tan difícil es descubrir quién está detrás de la empresa como difícil es abrir con esas empresas cuentas bancarias por desgracia.

En Colombia existen las ECE que son el régimen de Entidades Controladas del Exterior.

Actualmente en Colombia y la mayor parte del mundo, sí.

De acuerdo con el artículo 7 de la directiva europea 2016/1164, las normas CFC no se aplican «cuando la sociedad extranjera controlada lleve a cabo una actividad económica de importancia basada en una plantilla, un equipamiento, bienes e instalaciones, de lo que darán fe los hechos y circunstancias pertinentes».

Un digital nomad, ofreciendo servicios a nivel global, podría crear una empresa en Estonia, y ésta no podría considerarse residente en España? Debería tener plantilla y/o oficinas, o simplemente sería suficiente con demostrar la actividad económica sustancial?

El truco es que el nómada digital no resida en España, entonces no tiene problemas. Si vive en España y teledirige su empresa en Estonia, entonces tendría que tributar la empresa en España.

En Colombia como resdidente extranjero si soy Day Trader con Broker en Estados Unidos y otro en Trinidad y Tobago, debo de pagar impuestos? Aca aplica el CFC Rule?

Si eres residente en Colombia, entonces pagas impuestos sobre todos tus ingresos, también los extranjeros.

Hola, vivo en Argentina, me dedico al asesoramiento empresarial, en materia financiera para proyecto de Empresas, legales y comercio exterior, lo hago online, quisiera abrir un holding profesional, fuera de mi País, que país o región me convendría para no pagar impuestos altos….mi fuerte es Latino América, ….gracias…

Realmente sería cuestión para una consulta. En general una LLC o una limited inglesa pueden estar bien. Incluso una Corporation.

Hola, vivo en Noruega, y deseo crear una empresa de bienes raíces, con operaciones en Sudamerica y España, donde podría residir y crear una empresa?

Muchas gracias.

Pues depende, la Limited inglesa podría ser una opción, por supuesto también una SL española siempre y cuando le añadas una holding por detrás para poder recibir dividendos sin retenciones.

hola, ¿se me pueden aplicar las reglas CFC si resido fiscalmente en España y tengo una empresa totalmente digital en Estonia, pero ésta solamente me sirve para facturar a clientes españoles y yo le facturo a la empresa cada mes como autónomo (como si fuera mi sueldo)?

¿Y en el caso de tener clientes extranjeros?

Muchas gracias!

Si estás teledirigiendo la empresa desde España, la empresa sería considerada residente fiscal en España a pesar de haber sido constituida en Estonia, es decir, pagaría impuestos en España.

Hola! Tengo una SL en España que se dedica a construcción, promoción, alquiler de inmuebles, etc. y quería saber si es posible abrir una sociedad en Chipre, con titularidad al 100% de mi empresa en España para canalizar a través de ella las inversiones de trading, acciones, fondos, etc. El motivo de esto es debido a que por cambios normativos en la UE (regulación ESMA y otras) a los residentes de países miembros las plataformas de trading les han limitado el apalancamiento a un máximo de 1:30 en sus operaciones por lo que se me ha fastidiado la operativa. Mi intención no es eludir impuestos, sino poder invertir en estas plataformas que me permitirán el registro de esta entidad chipriota sin esta problemática del limite en el apalancamiento. Si en Chipre voy a tributar en sociedades al 12,5% o al tipo que sea, no tengo ningún inconveniente en tributar en España por la diferencia hasta el 25% de tributación aquí o lo que sea en un futuro.

Muchísimas gracias por anticipado!

Un saludo!

En principio sí que podrías.

Entendido que si abro mi compañía por ejemplo en Estonia siendo residente fiscal en España, pagaré en España los impuestos igual que si fuera una SL.

Pero aun así, a nivel de gestión de la empresa, podría de todas formas beneficiarme de la gestión más fácil o menos burocrática que existe en otros países, a pesar de declarar luego los ingresos en España?

Porque si es así aún vería beneficio de montar la empresa fuera y declararla como CFC, ya que hablo de crear un compañía muy pequeña (yo solo) y que tendrá pocos beneficios o nada (desarrollo y venta de videojuegos indie) por lo que quiero que tenga un coste de mantenimiento cero y la menor burocracia posible.

Si es así el caso, qué país recomendarías para abrir la CFC?

Excelente post, muchas gracias.

hola y Rumanía si creará una sociedad limitada ,y vivo en España tendría que comunicarlo a aeat , hay CF rules entre ambos países, por que no sólo es la sociedad sino los bancos , muchas gracias Adrián

Hay que diferenciar diferentes aspectos. Por un lado está el intercambio de información bancaria con el país de residencia del beneficiario último de la cuenta. Por otro lado, está lo que tienes que hacer si tienes una empresa extranjera. Si la empresa extranjera tiene sustrato (dirección efectiva, oficina, etc.), en España no tienes que hacer nada, simplemente pagar por los dividendos que cobres de dicha empresa. Si no tiene sustrato, entonces tienes que darla de alta en España y pagaría allí impuestos.